Бюджетный процесс муниципального образования Беленского сельсовета

При принятии проекта бюджета за основу Совет депутатов рассматривает и утверждает основные характеристики местного бюджета, к которым относятся:

– доходы бюджета по группам, подгруппам и статьям классификации доходов;

– объем расходов бюджета;

– размер дефицита бюджета.

Если по итогам голосования решение о принятии бюджета не набрало необходимого количества голосов, то Совет депутатов Беленского сельсовета принимает одно из следующих решений:

– о создании согласительной комиссии, которая исходя из рекомендаций, изложенных в сводном заключении, в течение 10 рабочих дней разрабатывает согласованный вариант уточненных показателей проекта бюджета, после чего глава МО вносит уточненный проект бюджета на рассмотрение Совета депутатов;

– о возвращении проекта бюджета главе МО. В этом случае глава МО в течение 10 рабочих дней направляет в Совет депутатов Беленского сельсовета проект бюджета в новой редакции, изложенной с учетом рекомендаций, указанных в заключение ревизионной комиссии. Проект бюджета рассматривается Советом депутатов

После принятия проекта бюджета МО Беленского сельсовета за основу ревизионная комиссия проводит работу по подготовке проекта бюджета для принятия в целом.

В срок, установленный в решении сессии о принятии проекта бюджета за основу, депутатские комиссии, депутаты, глава МО, иные органы и должностные лица МО, определенные Регламентом Совета депутатов Беленского сельсовета, вправе внести поправки к проекту бюджета, не влияющие на изменение основных характеристик, утвержденных при принятии проекта бюджета за основу.

В течение 10 рабочих дней ревизионная комиссия готовит проект бюджета с учетом поправок к рассмотрению на сессии для принятия проекта бюджета в целом.

При принятии решения о бюджете в целом утверждаются:

– расходы бюджета по разделам и подразделам функциональной классификации в пределах общего объема расходов, утвержденных при принятии за основу по всем уровням ведомственной классификации;

– расходы бюджета по целевым программам;

– распределение ассигнований на капитальные вложения из бюджета по направлениям, заказчикам и объектам.

Решение сессии Совета депутатов Беленского сельсовета о бюджете на предстоящий финансовый год с приложениями направляется для подписания и обнародования главе муниципального образования.

Исполнить бюджет – значит обеспечить полное и своевременное поступление всех предусмотренных по бюджету доходов и профинансировать все запланированные бюджетом расходы. Важнейший принцип исполнения бюджета – единство кассы и подведомственности расходов. Принцип единства кассы предусматривает зачисление всех поступающих доходов бюджета, привнесение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счёта бюджета.

С 1 января 2006 года вступила в силу часть 4 ст. 215 Бюджетного кодекса РФ, в соответствии с которой кассовое обслуживание исполнения бюджета осуществляется Федеральным казначейством.

Исполнение бюджета по доходам Беленского сельсовета предусматривает:

– перечисление и зачисление доходов бюджета на единый бюджетный счет бюджета;

– возврат излишне уплаченных в бюджет сумм доходов;

– учет доходов бюджета и отчетность о доходах бюджета в соответствии с законодательством о бюджетной классификации.

Сводная бюджетная роспись финансовым органом администрации МО Беленского сельсовета на основании бюджетных росписей, составленных главными распорядителями бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой. Сводная бюджетная роспись составляется в течение 15 дней после утверждения бюджета и направляется главе МО, а также для сведения в Совет депутатов и ревизионную комиссию Беленского сельсовета.

Процедура санкционирования расходов бюджета действует в целях исключения принятия к финансированию расходов и совершения платежей, не предусмотренных бюджетом МО Беленского сельсовета или не обеспеченных поступлениями доходов.

Основными этапами санкционирования при исполнении расходов местного бюджета являются:

– составление и утверждение бюджетной росписи;

– утверждение и доведение уведомлений о бюджетных ассигнованиях распорядителей и получателей средств бюджета, а также утверждение смет расходов распорядителям средств бюджета и бюджетным учреждениям;

– утверждение и доведение до распорядителей и получателей средств бюджета лимитов бюджетных обязательств;

– принятие денежных обязательств получателями средств местного бюджета;

– подтверждение и выверка исполнения денежных обязательств местного бюджета.

Порядок и правила санкционирования расходов бюджета устанавливаются главой местного образования в соответствии с действующим законодательством.

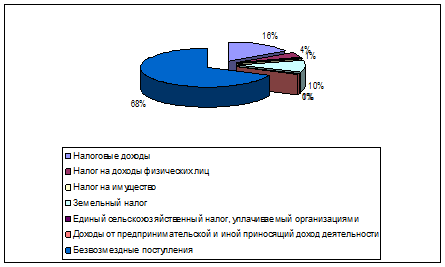

Структуру доходов и расходов рассмотрим на примере бюджета Беленского сельсовета на 2006 год (табл. 1 и табл. 2).

Таблица 1 – Доходы бюджета муниципального образования

|

Наименование групп, статей доходов |

Сумма (тыс. руб.) |

|

Налоговые доходы Налог на доходы физических лиц Налог на доходы физ. лиц, за исключением доходов, полученных в виде дивидендов, выигрышей и призов в целях рекламы, материальной выгоды по заёмным средствам и процентным доходам по вкладам в банках, доходов, полученных физ. лицами, не являющимися налоговыми резидентами РФ, а так же лиц, зарегистрированных в качестве индивидуальных предпринимателей Налог на имущество Налог на имущество физических лиц Земельный налог Единый сельскохозяйственный налог, уплачиваемый организациями Доходы от предпринимательской и иной приносящий доход деятельности Доход от продажи и услуг Безвозмездные поступления Прочие дотации местным бюджетам ВСЕГО ДОХОДОВ |

301.3 76.5 76.5 24.0 24.0 181.8 4.0 15.0 15.0 1299.3 1299.3 1600.6 |

Доходы бюджета Беленского сельсовета на 2006 год формируются за счёт налоговых и неналоговых доходов, безвозмездных перечислений, а также доходов от предпринимательской деятельности. Доля собственных доходов в общем объёме доходов – 18%.

Доля местных налогов в общем объёме доходов бюджета – 17, 2%.

На 2006 год утверждены нормативы отчислений от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, неналоговых доходов, зачисляемых в бюджет Беленского сельсовета.

Структуру доходов Беленского сельсовета можно представить в виде рис. 7.

Рисунок 7 – Структура доходов Беленского сельсовета

В бюджете на 2006 год сумма расходов в сравнении с расходами 2–5 года установлена на 253,9 тыс. рублей больше.