Бюджетный процесс муниципального образования Беленского сельсовета

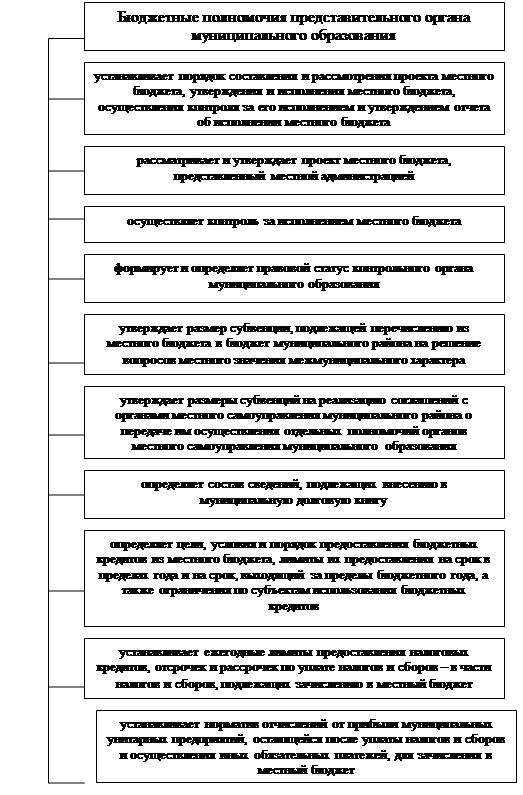

Рисунок 2 – Бюджетные полномочия представительного органа муниципального образования

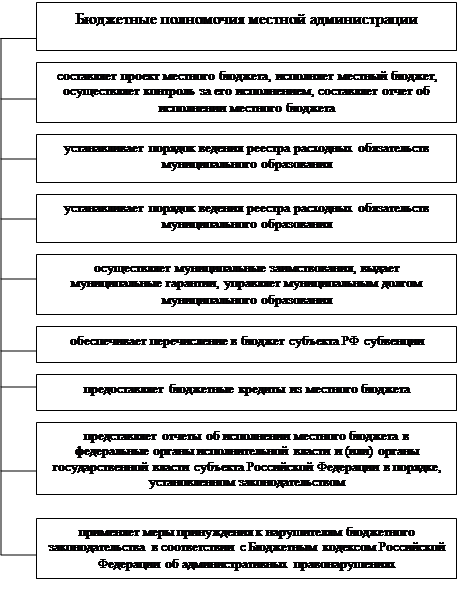

Рисунок 3 – Бюджетные полномочия местной администрации

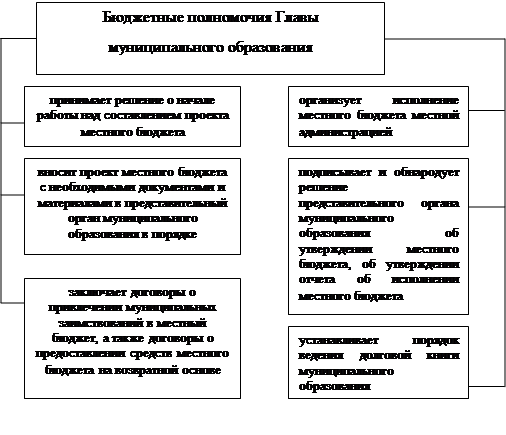

Глава муниципального образования осуществляет следующие бюджетные полномочия (рис. 4):

– принимает решение о начале работы над составлением проекта местного бюджета;

– вносит проект местного бюджета с необходимыми документами и материалами в представительный орган муниципального образования в порядке и в сроки, установленные Положением о бюджетном процессе муниципального образования;

– заключает договоры о привлечении муниципальных заимствований в местный бюджет, а также договоры о предоставлении средств местного бюджета на возвратной основе;

– устанавливает порядок ведения долговой книги муниципального образования;

– организует исполнение местного бюджета местной администрацией;

– подписывает и обнародует решение представительного органа муниципального образования об утверждении местного бюджета, об утверждении отчета об исполнении местного бюджета;

– осуществляет иные полномочия в соответствии с бюджетным законодательством.

Рисунок 4 – Бюджетные полномочия Главы муниципального образования

Финансовый орган местной администрации муниципального образования осуществляет следующие бюджетные полномочия (рис. 5):

– осуществляет непосредственное составление проекта местного бюджета;

– разрабатывает единые формы и порядок предоставления информации по вопросам составления проекта местного бюджета и его исполнения;

– организует бюджетный учет средств местного бюджета;

– составляет и уточняет сводную бюджетную роспись местного бюджета;

– ведет реестры расходных обязательств муниципального образования;

– получает от главных распорядителей, распорядителей и получателей средств местного бюджета материалы, необходимые для составления проекта местного бюджета и отчета о его исполнении;

– получает от кредитных организаций сведения об операциях со средствами местного бюджета;

– предоставляет бюджетные кредиты в порядке и на условиях, предусмотренных решением представительного органа муниципального образования о местном бюджете;

– проводит проверки финансового состояния получателей средств бюджета муниципального образования, получателей бюджетных кредитов, муниципальных гарантий;

– осуществляет контроль за использованием средств местного бюджета, выделяемых по целевому назначению;

– осуществляет регистрацию заимствований муниципальных унитарных предприятий и муниципальных учреждений у третьих лиц;

– осуществляет ведение муниципальной долговой книги муниципального образования;

– осуществляет предварительный, текущий и последующий контроль за исполнением местного бюджета;

– осуществляет операции со средствами местного бюджета;

– осуществляет непосредственное составление отчета об исполнении местного бюджета;

– обладает правом требовать от главных распорядителей, распорядителей и получателей средств местного бюджета предоставления отчетов по установленным формам об использовании средств местного бюджета и иных сведений, связанных с получением, перечислением, зачислением и использованием указанных средств;

– ведет сводный реестр главных распорядителей, распорядителей и получателей средств местного бюджета;

– разрабатывает прогноз социально-экономического развития муниципального образования на очередной финансовый год;

– составляет план развития муниципального сектора экономики муниципального образования;

– составляет прогноз сводного финансового баланса муниципального образования;

– согласовывает решения налогового органа об изменении сроков уплаты налогов, подлежащих зачислению в местный бюджет;

– осуществляет иные полномочия в соответствии с бюджетным и налоговым законодательством.

Руководитель финансового органа (должностное лицо, уполномоченное в сфере финансов) местной администрации имеет исключительное право дать разрешение (разрешительную надпись) на совершение следующих действий:

– утверждение и уточнение сводной бюджетной росписи местного бюджета;

– осуществление блокировки расходов и отмену решения о блокировке расходов в случае, определенном Бюджетным кодексом Российской Федерации;

– применение мер принуждения в случаях, установленных бюджетным законодательством.

Главный распорядитель, распорядитель бюджетных средств (рис. 6):

– составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным получателям бюджетных средств и направляет их в финансовый орган местной администрации;

– утверждает сметы доходов и расходов подведомственных бюджетных учреждений;

– вносит изменения в утвержденную смету доходов и расходов бюджетного учреждения в части распределения средств между ее статьями с уведомлением финансового органа (финансового должностного лица);

– определяет задания по предоставлению муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат;

– осуществляет финансовый контроль за исполнением бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами;

– проводит проверки подведомственных муниципальных предприятий, бюджетных учреждений;

– осуществляет иные полномочия, предусмотренные бюджетным законодательством.

Контрольный орган муниципального образования осуществляет:

– предварительный контроль – в процессе проведения экспертизы проекта решения о местном бюджете и иных проектов решений по бюджетно-финансовым вопросам;

– текущий контроль – в ходе проверок отдельных вопросов исполнения решения о бюджете муниципального образования;

– последующий контроль – в ходе проведения анализа отчета об исполнении местного бюджета, выполнения целевых программ, финансируемых из местного бюджета и проверок главных распорядителей, распорядителей и получателей средств местного бюджета.

Рисунок 6 – Бюджетные полномочия главного распорядителя бюджетных средств

Доходы местного бюджета формируются за счет налоговых, неналоговых доходов, а также безвозмездных и безвозвратных перечислений.

В доходы местного бюджета зачисляются:

– средства самообложения граждан;

– доходы от местных налогов и сборов – по налоговым ставкам, устанавливаемым представительным органом местного самоуправления в соответствии с законодательством Российской Федерации о налогах и сборах;

– доходы от региональных налогов – по налоговым ставкам и нормативам, устанавливаемым законом субъекта РФ;

– доходы от федеральных налогов и сборов – по налоговым ставкам и (или) нормативам, устанавливаемым федеральным законодательством и законодательством РФ;