Валютный курс и механизм его формирования

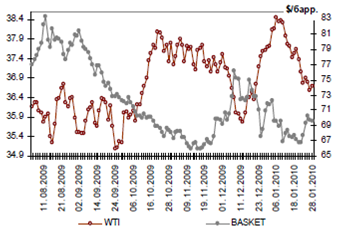

Рис. 5. Бивалютная корзина и нефть WTI

В отношении Испании главным раздражителем можно назвать текущий уровень безработицы, который по официальным данным в конце 2009 года приблизился к уровню 19%. Португалии начали пророчить трудности с погашением внешнего долга. Проблема Греции (главный «виновник» ухудшения позиций евро на forex) – чрезвычайно высокий уровень бюджетного дефицита – 12,7% ВВП в 2009 года, а также значительный уровень долговой нагрузки – 125% ВВП. Греческий «мотив», в принципе, если опираться на доходность суверенного долга и котировки CDS на госдолг, развивается еще с ноября прошлого года (в декабре произошло снижение суверенного рейтинга).

Однако после публикации соответствующих статистических данных и усиления циркуляции слухов о возможном выходе Греции из «оптимальной валютной зоны» – опасения инвесторов существенно усилились, что также нашло отражение в котировках CDS, которые, начиная с последней декады января, подорожали почти на 30%. Есть и формальные и практические аргументы в пользу возвращения к обращению национальной валюты (драхма). С формальной точки зрения это категорическое несоответствие макропараметров правилам/критериям Еврозоны, прежде всего в части уровня бюджетного дефицита (предельный размер – 3% ВВП, хотя это правило, как показывают последние годы, достаточно «гибкое»). С точки зрения практики отказ от евро позволит властям страны девальвировать национальную валюту, тем самым, с точки зрения теории, усилив конкурентоспособность экономики, стимулировать экономический рост.

Как видно, на данном этапе ярко выраженных факторов для усиления спроса на относительно «некачественные» активы в мировом масштабе, фактически, нет, вместе с тем триггеров для глубокой коррекции вниз, распродажи инструментов emerging markets, новой волны активного перехода в safe haven также не видно. Соответственно, вопрос о продолжении «паузы» (движение корзины в относительно узком диапазоне на фоне низкой торговой активности) на внутреннем российском рынке на фоне девальвации евро и сохранения волатильности на мировом фондовом рынке остается актуальным.

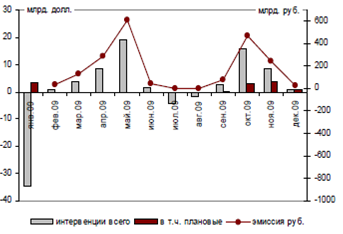

Рис. 6. Валютные интервенции ЦБ РФ

Говоря о бивалютной корзине можно сказать, что «технический» коридор колебания сузился, если раньше рабочими можно было назвать границы 35,0 – 38,25, то теперь это 35,10 – 37,50, что в частности подтвердили повышательные движения в конце декабря и последней декаде января. Еще раз напомним, что достаточно распространенным является мнение об ограниченной эффективности применения технического инструментария для анализа российского внутреннего валютного рынка.

Тезис вполне обоснованно подкрепляется аргументом, суть которого состоит в том, что в определенные периоды торги на валютном рынке носят ограниченно свободный характер из-за интервенций ЦБ РФ, объем которых, кстати, в 2009 году составил, если учитывать и нетто-покупки и нетто-продажи помесячно, более $58 млрд., если опираться на итоговый показатель, то чистые покупки составили $22 млрд. При этом интенсивность вмешательства регулятора в рыночные процессы была достаточно рваной (см. рис. 6). Однако, в декабре-январе из-за умеренной активности ЦБ РФ (в обоих случаях интервенции, согласно заявлениям представителей и доступным статданным ограничивались «несколькими сотнями $ млн.) «технические» уровни по бивалютной корзине стали просматриваться более четко, в частности область 36,0. Границы актуального на данный момент коридора можно описать как 35,0 – 35,65 руб.

Заключение

В современных условиях валютный курс является важным показателем, определяющим многие аспекты финансового состояния государства в целом, отраслей экономики, предприятий и организаций, вовлеченных в процесс международного разделения труда. В связи с этим вопросы формирования и управления валютным курсом постоянно находятся в центре внимания национальных и наднациональных органов финансового и банковского регулирования. Поскольку уровень валютного курса определяет движение капиталов, конкурентоспособность национальных товаров на мировых рынках, объемы экспорта и импорта, финансовую безопасность страны в целом, управление им играет важную роль в рыночной экономике и оказывает большое влияние на многие макроэкономические процессы. Опыт свидетельствует о формировании национальных моделей регулирования валютного курсов в зависимости от приоритетности решаемых политических и социально-экономических задач. Вместе с тем, высокая степень неопределенности внешней и внутренней среды, обусловленная постоянными изменениями в финансовых и экономических отношениях, как на страновом, так и на общемировом уровне, определяет необходимость постоянной корректировки национальных моделей управления валютными курсами в соответствии с изменяющейся средой. Для Российской Федерации проблема формирования эффективного валютного курса является одной из наиболее сложных в системе задач денежно-кредитного регулирования в связи с проводимыми экономическими реформами, высокой степенью зависимости параметров развития от цен на сырьевые товары на мировых рынках, открытостью финансовой системы мировым влияниям.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» (принят ГД ФС РФ 21.11.2003).

2. Авдокушин Е.Ф. Международные экономические отношения: Учеб. пособие.- 4-е изд., перераб. и доп.- М.: ИВЦ «Маркетинг», 2005.

3. Балацкий Е.В., Серебренникова А.В. Новые инструментальные императивы в моделировании валютных курсов // Вестник Московского университета. Серия «Экономика». – 2008. – №5.

4. Бахрамов Ю.М., Глухой В.В. Организация внешнеэкономического деятельности. Особенности менеджмента. – СПб.: Изд-во «Лань», 2007.

5. Григорьев К.А. Методические основы формирования валютного курса в условиях глобализации мировой экономики // Вестник ИНЖЭКОНА. Сер. Экономика. Вып. 3 (22). – СПб.: СПбГИЭУ, 2008.

6. Панилов М. А. Развитие теорий валютного курса и эволюция принципов его моделирования // Аудит и финансовый анализ. – 2009. – №4.

7. Панилов М.А. Валютный курс: система воздействующих факторов // Проблемы экономики. – 2008. – №2(21).

8. Панилов М.А. Разработка нового комплексного подхода к анализу динамики равновесного валютного курса // Российский экономический интернет-журнал [Электронный ресурс]: Интернет-журнал АТиСО. – М.: АТиСО, 2008. – Режим доступа: http:// www.e-rej.ru/Articles/2008/Panilov.pdf

9. Семенов А.М. Этот изменчивый обменный курс: Сборник статей. Пер. с англ. – М.: Дело, 2008.

10. Требич К.В. Развитие теории валютного курса и возможности ее эмпирической проверки // Вестник СПбГУ. – 2009. – №4.

11. Харлампиев Д. RUB – фундаментальная траектория // Аналитические публикации Группы ИФД «Капитал» [Электронный ресурс]: http://www.pkb.ru/press/analytics/publication/money_market