Валютный курс и факторы на него влияющие

4. Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

5. Степень использования определенной валюты на еврорынке и в международных расчетах. Например, тот факт, что 60% операций евробанков и 50% международных расчетов осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. Поэтому периодический рост мировых цен и выплат по внешним долгам способствует повышению курса доллара даже в условиях падения его покупательной способности.

6. На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса, а экспортеры задерживают репатриацию валютной выручки. При укреплении национальной валюты, напротив, преобладает стремление импортеров к задержке платежей в иностранной валюте, а экспортеров - к ускорению перевода валютной выручки в свою страну. Такая тактика, получившая название «лидз энд лэгз», влияет на платежный баланс и валютный курс.

7. Степень доверия к валюте на национальном и мировых рынках. Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только темпы экономическою роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на курсе валюты. Порой на валютном рынке происходит смена приоритетов в пользу политических новостей, слухов об отставке министров и т.д.

8. Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс - показатель состояния экономики, доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение, исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

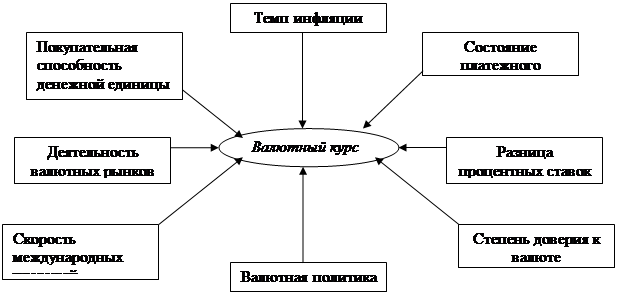

Рисунок 3.1 – Взаимодействие факторов, влияющих на валютный курс

Таким образом, формирование валютного курса - сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Поэтому при прогнозировании валютного курса учитываются курсообразующие факторы и их неоднозначное влияние на соотношение валют в зависимости от обстановки.

4. Модели режимов валютного курса

В послевоенный период, когда МВФ еще только укреплял свои позиции в качестве международной организации, деление стран, производимое им в зависимости от режима валютного курса, было самым простым, если не сказать примитивным. В 1950 г. фонд выпустил первое издание «Валютных соглашений и ограничений», в котором все страны были отнесены к одной из двух категорий: с центральным фиксированным паритетом или с колеблющимся. В 1974-1975 гг. МВФ ввел более сложную классификацию режимов валютных курса:

Ø валютный курс поддерживается в рамках узкого диапазона колебаний по отношению к доллару США, фунту стерлингов, французскому франку, южноафриканскому рэнду, испанской песете, австралийскому доллару, португальскому эскудо, группе валют (при наличии совместного соглашения об интервенциях), валютному композиту или набору экономических индикаторов;

Ø валютный курс не определялся узким коридором колебаний.

В 1982 г. МВФ ввел еще более совершенную классификацию режимов валютного курса, основанную на самоопределении национальных денежных властей. В случае смены валютного режима центральный банк или министерство финансов должны были известить фонд в течении тридцати дней о характере изменений режима. Официальные сообщения позволяли без каких-либо затруднений отнести политику валютного курса страны к той или иной категории. Всего существовало три категории по степени гибкости валютного курса.

Ø Валюты с фиксированным курсом:

Фиксация к одной валюте.

Фиксация курса к валютной корзине (композиту).

Ø Валюты с ограниченно гибким курсом:

Ограниченно гибкий курс по отношению к одной валюте.

Ограниченно гибкий курс в рамках совместной политики.

Ø Валюты с плавающим курсом:

Корректируемый валютный курс.

Управляемое плавание.

Независимо плавающий валютный курс.

Главными достоинствами классификации были простота, широкая статистическая выборка стран, частое (ежеквартальное) обновление и длительный период наблюдения за режимами валютного курса. Все это способствовало проведению эмпирического анализа валютных курсов.

Многие экономисты подвергают критике классификацию МВФ. Она не учитывает такие режимы формирования валютного курса, как «Использование валюты других стран в качестве внутренней валюты», «Валютное правление», «Фиксация курса общей валюты к одной зарубежной валюте», «Целевые зоны», «Валютный коридор», «Ползущая фиксация», «Управляемое плавание». Взамен предлагается множество альтернативных классификаций.

Оценка обменного курса валют или поиск его оптимального значения являются главным инструментом анализа состояния национальной и международной экономик. Понятие «фундаментальный равновесный валютный курс» было введено профессором Института Международной Экономики (Вашингтон) Джоном Вилльямсоном. FEER определяется как валютный курс, при котором страна может успешно поддерживать внутреннее и внешнее макроэкономическое равновесие. Внутреннее равновесие означает, что экономика демонстрирует максимальный рост при полной занятости и низкой инфляции. Внешнее равновесие представляет собой такой баланс счета текущих операций, который не настолько отрицателен, что страна рискует не выплатить внешнего долга, и не настолько положителен, что ставит в аналогичное положение зарубежные государства. Достижение внешнего равновесия зависит от ряда факторов, включающих режим валютного курса, норму сбережений, демографические факторы и т.д. FEER-подход к валютному курсу является нормативным в том смысле, что он определяет его равновесное значение исходя из идеальных экономических условий. FEER-подход лег в основу проекта целевых зон Луврского соглашения 1987 г. Центром зон выступал FEER, удовлетворяющий требованию внутреннего и внешнего макроэкономического равновесия в среднесрочном периоде (таблица 4.1)