Вексель, как инструмент финансового рынка. Особенности и вексельного обращения в условиях современной России

После активного роста и достижения своих максимальных исторических показателей во второй половине 2006 г. в текущем году наблюдается снижение объема вексельного рынка. За первые 8 мес. объем вексельного рынка снизился примерно на 8-10%, а начавшийся в августе кризис ливидности может сохранить эту тенденцию и в ближайшие месяцы. Рыночный объем векселей на начало сентября 2007 г. составил около 450-460 млрд. руб., что на 8—10% ниже, чем в начале года (табл. 2.1).

Таблица 2.1

Объем в обращении рублевого долгового рынка

|

Сектор долгового рынка |

2005 г. |

2005г./ 2004г.,% |

2006г. |

2006г./ 2005г.,% |

8 мес. 2007г. |

8 мес. 2007г./2006г.,% |

|

Федеральные облигации |

722 |

29 |

876 |

21 |

1019 |

16 |

|

Муниципальные облигации |

178 |

44 |

190 |

7 |

211 |

11 |

|

Корпоративные облигации |

483 |

81 |

902 |

87 |

1191 |

32 |

|

Векселя |

370 |

19 |

500 |

35 |

450-460 |

8-10 |

|

Всего |

1732 |

38 |

2467 |

42 |

2896 |

17 |

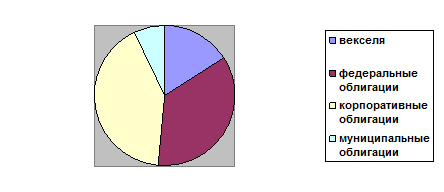

Доля вексельного рынка снизилась за последние 3 года более чем в 2 раза и составила 16% от объема рублевого долгового рынка в целом, который мы оцениваем примерно в 2,9 трлн. руб. (рис. 2.1). Это падение было обусловлено как относительно низкими темпами роста и снижением вексельного рынка, так и высокими темпами роста других сегментов долгового рынка. Так, например, рост рынка корпоративных облигаций в предыдущие годы составлял около 70-90%, а в прошлом году - около 32%.

рис.2.1 Текущая структура рублевого долгового рынка

Среднедневной оборот по векселям (без учета первичных размещений) за первые 8 мес. 2007 г. составил приблизительно 12,5-13,0 млрд. руб., увеличившись на 5-8% по сравнению с предыдущим годом.

Доля вексельного рынка в среднедневном обороте остается прежней - 40-41% (столь высокая доля обусловлена крупным номиналом векселей и большим объемом единичных сделок).

В частности, М. Скворцов[13] в своей работе указывает, что на долю векселей кредитных организаций в настоящий момент приходится почти 90% публичного вексельного рынка. Это подтверждают данные Банка России, согласно которым с конца 2006 г. доля учтенных векселей некредитных организаций в общем объеме выпущенных векселей составляет 10-11% против 14-15% в начале 2006 г. и 60% в начале 2002 г.

Рост рынка банковских векселей и расширение круга векселедателей можно объяснить как объективными, так и субъективными факторами. В первую очередь следует отметить стремительные темпы роста самой банковской системы (в том числе за счет сделок слияний и поглощений) на фоне благоприятной макроэкономической ситуации и развития российской экономики в целом. Увеличение масштаба деятельности банков требовало от них нахождения и использования всех возможных источников финансирования. При этом одним из наиболее простых и удобных инструментов привлечения дополнительного финансирования всегда был и остается вексель.

Кроме того, за последние 1,5-2 года круг банков-векселедателей расширился за счет кредитных организаций, входящих в число 200-300 российских банков по размеру активов. Интерес инвесторов к векселям этих банков обусловлен высокой доходностью: спрэд составляет в среднем примерно 300-500 б. п. Тенденция к снижению кредитных рисков банков в результате роста их активов и капитала, а также их лидирующие позиции в своих регионах повышали привлекательность таких вложений.

Вместе с тем снижение объема банковских векселей стало причиной сокращения вексельного рынка в 2007 г. По данным Банка России, по состоянию на 1 июля 2007 г. были привлечены средства путем выпуска векселей приблизительно на 634,26 млрд. руб. (снижение с начала года - 7%), в том числе рыночных (без учета векселей до востребования и со сроком обращения более 3 лет) - на 513 млрд. руб. (снижение с начала года - 9%), что составило примерно 83% от общего объема векселей (против 30-35% 5-7 лет назад). При этом на долю 20-25 крупнейших банков-векселедателей приходится около 45-50% от объема выпущенных «рыночных» векселей, а на долю 100-130 крупнейших банков-векселедателей - примерно 80%.

В. Шиленков[15] в своей работе выделяет 3 основных варианта успешного использования векселей.

Во-первых, вексель стали чаще использовать как инструмент бридж-финансирования (взамен бридж-кредита) перед размещением облигаций, а также перед прохождением оферты при досрочном выкупе облигаций. Интерес к такой форме предоставления бридж-финансирования со стороны организаторов выпуска очевиден, так как вексель является потенциально более ликвидным инструментом, чем кредит (хотя говорить о высокой ликвидности данных векселей не приходится). Для предприятий выпуск векселей может быть организован в короткое время: не требуется предоставления залога и дополнительных затрат, сопутствующих оформлению кредитной сделки; возможен досрочный учет векселей в удобное время и нужном объеме.

Во-вторых, выпуск векселей распространен среди компаний, ранее разместивших и имеющих в обращении собственные облигации. Широкая известность на долговом рынке, обязательность раскрытия информации в соответствии с законодательством, вероятность справедливого, сориентированного на ставки облигаций ценообразования векселей, возможность удовлетворить дополнительный спрос со стороны инвесторов, имеющих лимиты на эмитента, при ограниченном объеме облигационного займа - все это позволяет компаниям успешно привлекать краткосрочное финансирование в виде векселей. В то же время инвесторы получают достаточно информационно прозрачный, более безопасный и ликвидный инструмент для краткосрочных вложений.