Гибкая риск-ориентируемая система принятия кредитного решения в процесах розничного кредитирования

Надежность заявки характеризует степень изначальной уверенности банка в готовности и способности заемщика / заемщиков выполнять обязательства по предполагаемому кредитному договору. Ее формируют такие параметры, как наличие и качество обеспечения, величина предварительного взноса, статистическая оценка (скоринг) и т.п. Надежность заявки имеет три степени (высокую, среднюю, низкую). Критерии назначения надежности заявки определяет кредитная организация в своих внутренних документах.

Если в заявке участвуют несколько клиентов, при принятии решения по каждому из них определяют показатель его надежности. Исходная (в начале проверки) надежность клиента равна надежности заявки (если правилами не определено иное). Надежность конкретного клиента может изменяться в зависимости от промежуточных результатов его проверки. Например, выявленный негатив по клиенту, которому принадлежит определенная роль в заявке, является негативом именно по данному клиенту (что может снизить показатель его надежности, и ему может быть отказано в участии в заявке), но не по всей заявке в целом. В рамках заявки возможна замена одного клиента на другого, более надежного. Надежность клиента также бывает трех степеней (высокая, средняя, низкая).

Значимость заявки — это характеристика, которая выражает, насколько важно принять правильное решение по данной кредитной заявке. Степень важности напрямую связана с размером потенциального ущерба от неправильного решения и определяется главным образом суммой заявки: принять ошибочное решение по заявке на 100 млн руб. и на 10 тыс. руб. — это разные риски с точки зрения потенциального ущерба. Однако в ряде случаев ее обуславливают иные факторы, например репутационные риски (ошибочное решение по заявке уважаемого публичного лица). Значимость заявки имеет те же три степени: высокую, среднюю, низкую. Критерии назначения значимости заявки определяет кредитная организация в своих внутренних документах.

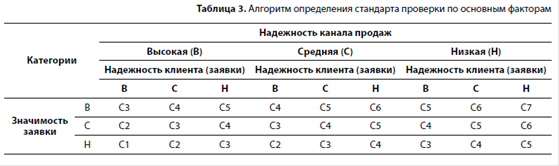

Надежность канала продаж характеризует степень уверенности банка в общей положительности клиентов, привлеченных к обслуживанию через данный канал продаж (откуда клиент попал на проверку, кто именно его направил для получения кредита). Действительно, дилеры, «поставляющие» клиентов (автосалоны, компаниипартнеры и т.п.), обычно осуществляют некоторую первичную проверку. При этом они, как правило, беспокоятся о своем имидже и продолжении взаимодействия с банком. Важно также учесть некоторые другие составляющие, например выбор клиента по критерию заведомой надежности (по «белым спискам» клиентов с положительной кредитной историей). Важным условием при определении надежности канала продаж является реализованный в кредитной организации порядок присвоения, мониторинга и пересмотра статусов надежности партнеров. Автор выделяет три степени надежности канала продаж: высокая, средняя, низкая. Критерии назначения надежности канала продаж определяет конкретная кредитная организация в своих внутренних документах. Указанные факторы (надежность клиента, значимость заявки, надежность канала продаж) в совокупности задают необходимую для конкретной заявки программу проверки по алгоритму, представленному в табл. 3.

Фактически мы имеем трехмерную матрицу, однозначно характеризующую правило определения начального стандарта проверки. При создании подобной системы особенно важно сбалансировать критерии назначения трех основных определяющих факторов, порядок объединения их в стандарт проверки, а также соответствующие каждому стандарту перечни и содержание проверочных мероприятий.

ИЗМЕНЕНИЕ СТАНДАРТА В ПРОЦЕССЕ ПРОВЕРКИ

Предварительное определение стандарта проверки производится автоматически на входе в процесс, когда о клиенте известно довольно мало. В ходе дальнейших проверок могут быть получены как положительные, так и отрицательные сведения, а также статистические рейтинговые оценки сделки. Достоверность полученных результатов не всегда высока, кроме того, их классификация бывает неоднозначной. Например, иногда выявленные факты просрочек по кредитам не позволяют с достаточной определенностью охарактеризовать кредитную историю клиента, а сведения об имевших место правонарушениях могут не вполне адекватно характеризовать его нынешнюю платежную благонадежность. В условиях жестко заданной программы проверок с бинарным решением (одобрение / отказ) именно в спорных ситуациях (вблизи точки отсечения) допускается значительная доля ошибок. В системе с тремя решениями (с так называемой «серой зоной») вводится третье (неопределенное) решение, согласно которому заявку пропускают далее для последующего более детального разбора. В рамках данной системы в спорных случаях предлагается не просто пропускать заявку далее, а присваивать ей определенный балл, заранее заданный для обнаруженного класса негатива и характеризующий степень этой негативности. Соответственно, стандарт проверки повышается на этот установленный балл. Таким образом, выявленный несущественный негатив не остается незамеченным совсем, но и не влечет необоснованное итоговое решение (отказ), он лишь провоцирует углубление проверки, в ходе которой ситуация, возможно, станет более определенной, а решение более взвешенным. Если итоговый балл превысит критическое значение, проверка может быть прекращена досрочно. Предположим, клиент запросил кредит на крупную сумму. С учетом параметров заявки начальная программа (стандарт) проверок предписывает осуществить скоринговую оценку, с заданной тщательностью провести проверку по информационным источникам, сделать контрольный звонок, при этом очная встреча не предусмотрена. Однако при проверках по документам и базам данных выяснилось, что в недавнем прошлом клиент совершил административное правонарушение (несущественный негатив). При крупной сумме заявки на кредит цена ошибки высока: отказать — значит лишиться возможной прибыли, согласовать — значит получить высокий риск будущего дефолта и потенциальных потерь. Целесообразно тщательно проверить данного клиента. Повышение стандарта приведет к тому, что будет задана более глубокая проверка (например, выезд сотрудников на место работы клиента для подтверждения предоставленных сведений и проверки его благонадежности). Если негатив окажется существенным, стандарт проверки повысится настолько, что это повлечет еще более серьезную проверку или даже досрочный отказ. Максимально допустимый стандарт (балл) устанавливают исходя из соображений экономической целесообразности дальнейшего углубления проверок по заявке с заданными характеристиками. Например, по заявкам на малые суммы осуществлять выезд экономически нецелесообразно и максимально допустимый стандарт может быть ниже.

РОЛЬ СКОРИНГА В ПРОЦЕССЕ

Скоринговый алгоритм может не только приводить к однозначному решению (положительному или отрицательному), но и повышать на заданный уровень стандарт последующей проверки. Скоринговая шкала может быть