Государственная бюджетная политика и направления по ее совершенствованию

Государственная бюджетная политика, государственный бюджет, бюджетная система, бюджетный процесс, сущность государственной бюджетной политики, инструменты государственной бюджетной политики, вектор динамики государственной бюджетной политики, состояние государственной бюджетной политики в условиях мирового финансового кризиса, совершенствование государственной бюджетной политики

Объектом исследования данной работы является государственная бюджетная политика. Цель работы – рассмотреть государственную бюджетную политику и проанализировать основные направления по её совершенствованию.

Цель работы обусловила решение следующих задач: во-первых, рассмотреть государственную бюджетную политику, а именно, раскрыть понятия государственного бюджета, бюджетной системы и бюджетного процесса, раскрыть сущность государственной бюджетной политики, а также охарактеризовать место государственной бюджетной политики в деятельности государства; во-вторых, рассмотреть и проанализировать состояние государственной бюджетной политики в условиях мирового финансового кризиса; в-третьих, рассмотреть совершенствование государственной бюджетной политики, а именно, основные направления по совершенствованию государственной бюджетной политики, основные направления налоговой политики и формирование доходов бюджетной системы, основные приоритеты бюджетных расходов, политику в сфере межбюджетных отношений

СОДЕРЖАНИЕ

Введение

1. Государственная бюджетная политика

1.1 Понятие государственного бюджета

1.2 Бюджетная система

1.3 Бюджетный процесс

1.4 Сущность государственной бюджетной политики

1.5 Место государственной бюджетной политики в деятельности государства

1.5.1 Инструменты государственной бюджетной политики

1.5.2 Вектор динамики государственной бюджетной политики

2. Состояние государственной бюджетной политики в условиях мирового финансового кризиса

3. Совершенствование государственной бюджетной политики

3.1 Основные направления по совершенствованию государственной бюджетной политики

3.2 Основные направления налоговой политики и формирование доходов бюджетной системы

3.3 Основные приоритеты бюджетных расходов

3.4 Политика в сфере межбюджетных отношений

Заключение

Библиографический список

ВВЕДЕНИЕ

В настоящее время Россия вступила в качественно новый этап развития. Мировое сообщество признало российскую экономику как рыночную структуру, происходит относительная стабилизация экономики и финансов, расширяются социальные функции государства и местных органов самоуправления. Нынешний этап развития России в целом можно охарактеризовать как этап государственного, экономического, финансового и социального реформирования. В то же время нельзя не отметить и тот факт, что многие реформы не дают пока желаемого результата. Важнейшей причиной тому обычно называют отсутствие достаточной и стабильной финансовой базы. Однако в конечном счете все упирается в отсутствие целостной научно обоснованной концепции, стратегии и тактики развития государственного (муниципального) финансового хозяйства.

В современных условиях проблемы формирования и реализации на практике эффективной бюджетной политики в масштабах всей страны в целом и на субфедеральном уровне приобретают особую значимость. Последний аспект является сейчас наиболее важным. Финансовая стабильность такой огромной страны, как Россия, будет гарантирована только при условии финансового благополучия ее многочисленных территорий. Отсюда - значимость проблем разработки концепции эффективной бюджетной политики в регионах и на местах, позволяющей на деле обеспечить финансовую самостоятельность, получение населением достаточного объема общественных благ, доходную самодостаточность и ответственность субъектов Федерации и их территорий.

1. ГОСУДАРСТВЕННАЯ БЮДЖЕТНАЯ ПОЛИТИКА

1.1 Понятие государственного бюджета

В общепринятой практике под бюджетом понимается "форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления".

Однако кроме этого определения существует еще множество других, в которых каждый исследователь старается подчеркнуть одну из сторон этого сложного понятия.

В основе экономической природы бюджета лежит деятельность публично-правовых образований (институциональных единиц) сектора государственного управления по реализации властных полномочий. Последние представляют собой общественные активы (то есть собираемые налоги) и обязательства (которые реализуются через соответствующие выплаты). В свою очередь, вся работа госсектора направлена на то, чтобы влиять на деятельность институциональных единиц других секторов экономики.

Речь идет о нефинансовых и финансовых корпорациях, домашних хозяйствах, некоммерческих организациях, которые являются участниками отношений с государством как налогоплательщики, граждане, получатели различных социальных выплат и т. д.

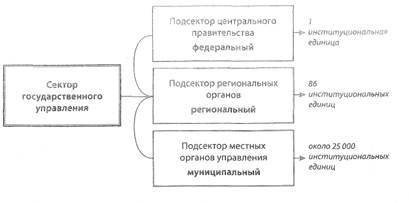

В любом случае, какое бы понятие бюджета мы ни рассматривали, всегда будет подразумеваться, что речь идет о деятельности государства, об обеспечении его функционирования, о реализации присущих ему (или возложенных на него) функций. Сектор государственного управления можно представить следующим образом (рис. 1). При этом критериями отнесения единиц к сектору государственного управления и его подсекторам являются форма собственности и организационно-правовая форма.

Рисунок 1 – Сектор государственного управления

Институциональные единицы сектора государственного управления обладают исполнительной, законодательной и судебной властью. Кроме того, они способны владеть товарами или активами от собственного имени. Институциональные единицы принимают экономические решения и осуществляют финансово-хозяйственную деятельность, за которую несут непосредственную ответственность перед законом. Благодаря существованию бюджета публично-правовые образования сектора госуправления обеспечивают другие институциональные единицы экономики (включая домашние хозяйства) товарами и услугами на нерыночной основе, а также финансируют свою деятельность в основном за счет налогов и других обязательных трансфертов от других институциональных единиц.

Ежегодно, когда принимается Закон о бюджете государства, вся страна с напряжением ожидает этого события, понимая важность и значимость указанного федерального закона: какие суммы будут определены на то или иное направление социально-экономической жизни, так и будет развиваться государство. С другой стороны, те объемы предстоящих расходов, которые фиксируются в ежегодном законе о бюджете, уже ранее определены другими федеральными законами. Даже если бюджет на очередной год не будет принят, налогоплательщики все равно будут продолжать платить налоги, формируя активы государства, а выплаты, осуществляемые за счет средств федерального бюджета, также будут производиться.