Государственные доходы и принципы их формирования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. Принципы формирования доходов бюджета

1.1. Экономическое содержание доходов бюджета

1.2. Налоговые и неналоговые доходы

1.3. Доходы региональных и местных бюджетов

Глава 2. Доходы федерального бюджета

2.1. Доходы федерального бюджета в 2007 году

2.2. Формирование доходов федерального бюджета РФ на 2008 год и на период до 2010 года

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства.

Объект исследования в данной курсовой работе является Российская Федерация, предметом исследования – доходы бюджета РФ.

Цель работы: рассмотреть понятие доходов бюджета РФ и проанализировать формирование доходов бюджета Российской Федерации.

Моя курсовая работа состоит из 2 глав:

В первой главе, теоретической, я рассмотрела принципы формирования доходов бюджета РФ, их экономическое содержание и классификацию. Федеральный бюджет РФ является основным финансовым планом государства, утверждаемым Федеральным собранием и имеющим статус федерального закона. Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России. Доходы бюджетов Российской Федерации состоят из налоговых и неналоговых доходов, а также средств целевых бюджетных фондов. Решающее значение в доходах бюджета имеют налоги. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные налоги и сборы, региональные налоги и сборы и местные налоги и сборы, а также пени и штрафы. Что касается неналоговых доходов, то их доля меньше, чем налоговых. Например, налоговые доходы в январе-июле 2006 года составили 14,1% ВВП, неналоговые доходы составили 9,8% ВВП.

Во второй главе, практической, я рассмотрела доходы федерального бюджета в 2007 году. В этом году они ожидаются на уровне 6249,2 млрд. рублей, где доходы в сумме 3855,4 млрд. рублей – налоговые; неналоговые доходы - 2393,3 млрд. рублей; целевые отчисления от всероссийских государственных лотерей – 0,5 млрд. рублей. Здесь я также рассмотрела факторы изменения доходов бюджета и ожидаемые доходы от основных налогов. А также в этой главе я описала разработку параметров федерального бюджета на 2008 год и на период до 2010 года, который должен будет осуществляться за среднесрочный трехлетний период. Основными отличительными особенностями подготовки проектировок федерального бюджета на 2008-2010 годы являются их планирование и утверждение на трехлетний период в форме закона, изменение структуры доходов в части их распределения на нефтегазовые и ненефтегазовые доходы с определением размера нефтегазового трансферта, направляемого на расходы федерального бюджета, выделение в составе остатков федерального бюджета Резервного фонда и Фонда будущих поколений.

ГЛАВА 1. ПРИНЦИПЫ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА РФ

1.1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ДОХОДОВ БЮДЖЕТА РФ

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет органам государственной власти и управления иметь финансовую базу для реализации своих полномочий.

Федеральный бюджет РФ является основным финансовым планом государства, утверждаемым Федеральным собранием (принимается Государственной думой и одобряется Советом Федерации) и имеющим статус федерального закона. Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России.

Составление и исполнение бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства.

В этой связи главной проблемой, вытекающей из структуры формирования доходов бюджета РФ, остается распределение налоговых доходов и неналоговых отчислений между местными и федеральным бюджетом.

Доходы бюджета - часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Они выражают экономические отношения, возникающие в процессе формирования фондов денежных средств, и поступают в распоряжение органов власти.

Налоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета. Доля налогов в доходах членов федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за счет закрепленных (собственных) и регулирующих доходов.

1.2. НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ

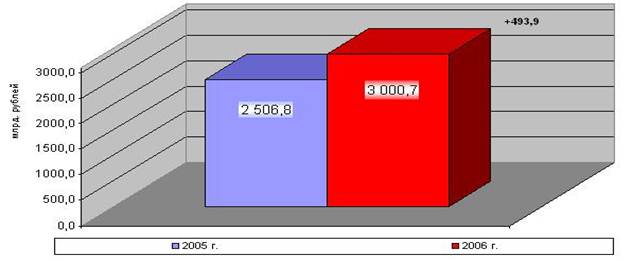

Показатели поступлений доходов в федеральный бюджет в 2005-2006 гг.

Рис. 1 Показатели поступлений доходов в бюджет в 2005-2006 гг

В 2006 году в федеральный бюджет поступило доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год (см. рис.1) Доходы бюджетов Российской Федерации состоят из налоговых и неналоговых доходов, а также средств целевых бюджетных фондов.

Государственные доходы в январе-августе 2006 года по сравнению с аналогичным периодом 2005 года увеличились. Основной рост пришелся на таможенные поступления. Налоговые доходы выросли незначительно. Рост доходов федерального бюджета, главным образом, объясняется увеличением неналоговых поступлений, включающих таможенные пошлины.

Налоговые доходы в январе-июле 2006 года составили 14,1% ВВП, что ниже прошлогоднего значения на 0,1 п.п. ВВП (без учета дополнительных поступлений НК “ЮКОС”). Неналоговые доходы составили 9,8% ВВП. Поступления от внешнеэкономической деятельности, включающие таможенные платежи, достигли 8,8% ВВП, что на 1,6 п.п. ВВП выше прошлогоднего показателя.

Решающее значение в доходах бюджета имеют налоги. Налоговые доходы – это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные налоги и сборы, налоги и сборы субъектов Федерации и местные налоги и сборы, а также пени и штрафы. Через налоговые платежи мобилизуются денежные средства в распоряжение органов государственной власти.

Налоги представляют собой часть национального дохода, мобилизуемого во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки. Исторически их возникновение относится к периоду разделения общества на социальные группы и появления государства. Государство без налогов существовать не может, поскольку они – главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.