Государственный внутренний долг РФ, его динамика и структура

Основное увеличение внутреннего долга произошло в период 1993-98гг., когда бурно рос рынок государственных ценных бумаг, выпускаемых для покрытия дефицита бюджета. Тогда же задолженность различных кредиторов перед Банком России (в том числе возникших до распада СССР) принималась на государственный внутренний долг. Последовавшее за кризисом 1998 г. некоторое снижение в росте государственных заимствований сменилось их активным ростом начиная с 2003 г. Только за последние 3 года внутренний долг увеличился на 397,74 млрд. руб. (рис. 1)

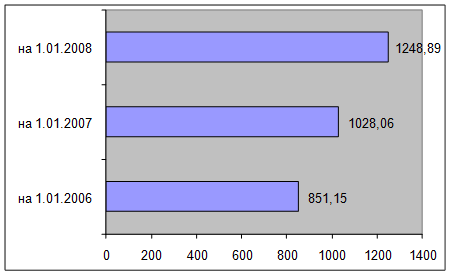

Рис.1 Государственный внутренний долг, выраженный в государственных ценных бумагах, млрд. руб.

Автор предлагает проанализировать структуру внутреннего долга по следующим данным (таб. 1).

Таблица 1. Государственный внутренний долг, выраженный в государственных ценных бумагах

|

Виды ценных бумаг |

ГКО |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-ФК |

ОФЗ-АД |

ГСО-ППС |

ГСО-ФПС |

ОРВВЗ 1992 года |

Итого внутренний долг |

|

На 1.01.2006 |

0,02 |

0,001 |

123,64 |

131,13 |

596,33 |

- |

- |

0,03 |

851,15 |

|

На 1.12.2006 |

- |

- |

200,12 |

94,83 |

667,43 |

- |

40,00 |

0,03 |

1002,41 |

|

На 1.01.2007 |

- |

- |

205,62 |

94,83 |

675,16 |

0,42 |

52,00 |

0,03 |

1 028,06 |

|

На 1.12.2007 |

- |

- |

288,12 |

51,43 |

803,69 |

10,42 |

85,00 |

0,03 |

1238,69 |

|

На 1.01.2008 |

- |

- |

288,42 |

51,43 |

807,59 |

10,42 |

91,00 |

0,03 |

1 248,89 |

|

На 1.12.2008 |

- |

- |

328,17 |

33,83 |

882,03 |

10,42 |

132,00 |

0,03 |

1386,48 |

Государственный внутренний долг Российской Федерации

Государственный внутренний долг РФ на 1.12.2006 года составил 1002,41 млрд. руб. В структуре государственного долга наибольшую его часть на 1 декабря 2006 года составляют:

ОФЗ-АД – 667,43 млрд. руб. (на 71,1 млрд. больше, чем на 1января 2006 года).

Затем следуют:

ОФЗ-ПД – 200,12 млрд. руб.(на 76,48 млрд. больше, чем на 1 января 2006 года);

ОФЗ-ФК – 94,83 млрд. руб. (на 36,30 млрд. меньше, чем на 1 января 2006 года);

В целом с начала года государственный внутренний долг увеличился на 151,26 млрд. руб.

Государственный внутренний долг РФ на 1.12.2007 года составил 1238,69 млрд. руб. В структуре государственного долга наибольшую его часть на 1 декабря 2007 года составляют:

ОФЗ-АД – 803,69 млрд. руб. (на 128,53 млрд. руб. больше, чем на 1 января 2007 года).

Затем следуют:

ОФЗ-ПД – 288,12 млрд. руб. (на 82,50 млрд. руб. больше, чем на 1 января 2007 года);

ГСО-ФПС – 85,00 млрд. руб. (на 33,00 млрд. руб. больше, чем на 1 января 2007 года);

ОФЗ-ФК – 51,43 млрд. руб. (на 43,40 млрд. руб. меньше, чем на 1 января 2007 года);

ГСО-ППС – 10,42 млрд. руб. (на 10,00 млрд. руб. больше, чем на 1 января 2007 года);

В целом с начала года государственный внутренний долг увеличился на 210,63 млрд. руб.

Государственный внутренний долг РФ на 1.12.2008 года составил 1386,48 млрд. руб. В структуре государственного долга наибольшую его часть на 1 декабря 2008 года составляют:

ОФЗ-АД - 882,03 млрд. руб. (на 74,44 млрд. руб. больше, чем на 1 января 2008 года);

Затем следуют:

ОФЗ-ПД - 328,17 млрд. руб. (на 39,75 млрд. руб. больше, чем на 1 января 2008 года);

ГСО-ФПС - 132,00 млрд. руб. (на 41,00 млрд. руб. больше, чем на 1 января 2008 года);

ОФЗ-ФК - 33,83 млрд. руб. (на 17,6 млрд. руб. меньше, чем на 1 января 2008 года);

ГСО-ППС - 10,42 млрд. руб. (без изменений).

В целом с начала года государственный внутренний долг увеличился на 137,59 млрд. руб. В соответствии с Федеральным законом "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" от 27.11.2008г., утверждена Программа государственных внутренних заимствований Российской Федерации на 2009 год и на плановый период 2010 и 2011 годов (Приложение 1)

2.2 Основные способы погашения внутреннего долга

Для того чтобы последствия роста внутреннего долга для страны не стали слишком тяжелыми правительство должно предпринимать определенные меры по управлению долгом. Это могут быть, во-первых, инфляция, во-вторых, введение специальных налогов и, в-третьих, секвестирование бюджета. Если государство финансирует дефицит бюджета путем выпуска денег, то это приводит к инфляции. Она обесценивает номинальный внутренний долг и процентные выплаты по нему. Более того, высокие темпы инфляции могут сделать процентные ставки по государственным ценным бумагам даже отрицательными. Однако такой ход событий может привести к гиперинфляции, которая разрушительная для экономики страны. Следует учитывать также, что значительная доля государственного долга сейчас представлена краткосрочными государственными бумагами, а в условиях инфляции при каждом новом выпуске государственных бумаг ставка дохода будет возрастать. Получили распространение также ценные бумаги с плавающей процентной ставкой, которая изменяется при изменении ставки ссудного процента или учетной ставки. Это ограничивает возможности инфляции.

Введение специальных налогов или повышение налоговых ставок позволит в краткосрочном периоде увеличить доходы бюджета, а значит, уменьшить государственный долг. В долгосрочном временном интервале это может привести к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну. В некоторых случаях целесообразно прибегнуть к сокращению государственных расходов путем секвестирования. Секвестирование —пропорциональное снижение расходов (на 5 или 10,15% и т.д.) ежемесячно практически по всем статьям бюджета до конца текущего финансового года. Секвестированию не подлежат защищенные статьи, состав которых определяется высшими органами власти. Существуют также статьи, секвестирование которых невозможно (выплата процентов по государственному долгу и др.). Например, в США все федеральные расходы делятся на две части — прямые (обязательные) и дискреционные. К прямым относят те расходы, которые регламентируются постоянно действующим законодательством (пособие по безработице, программы медицинского обслуживания и т.д.). К дискреционным — расходы, которые зависят от конкретного состояния дел в экономике и ежегодно рассматриваются и утверждаются конгрессом США. По данным статьям Конгрессом устанавливается ежегодно лимит расходов. Если фактические расходы начинали превышать лимиты, то в действие вступал механизм секвестирования, что позволяло уменьшить бюджетный дефицит и государственный долг.