Деятельность пенсионных и паевых фондов в РФ

Доверие населения страны к такому финансовому институту, как НПФ, неуклонно повышается — к началу 2007 г. в НПФ были застрахованы уже более 6 млн чел., что составляет 9,5% трудящегося населения России. В данной связи можно отметить определенные успехи проводимой пенсионной реформы, ставящей задачу повышения уровня материального обеспечения пенсионеров за счет увеличения доли негосударственной составляющей. Тем более, что уровень государственного пенсионного обеспечения в текущем столетии вырос незначительно, тогда как средний размер негосударственной пенсии за рассматриваемый период изменился в большей мере и в 2006 г. достиг уже 993,4 р.

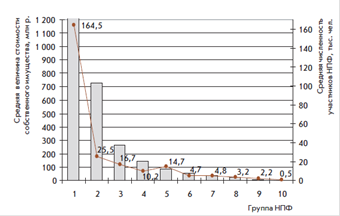

Существует непосредственная связь между стоимостью собственного имущества НПФ и численностью его участников. Нами проведено распределение НПФ по децильным группам исходя из средней величины стоимости собственного имущества, которая сопоставлена со средней численностью участников НПФ данной группы (рис. 2). Прослеживается прямая зависимость между рассматриваемыми показателями: чем большее количество участников привлечено в фонд, тем больше стоимость имущества данного НПФ: в первой группе НПФ при средней численности участников 164,5 тыс. чел. каждый фонд имеет собственного имущества в среднем на 18 450,3 млн р., тогда как в десятой группе НПФ, при средней численности участников около 0,5 тыс. чел., каждый фонд имеет собственного имущества только на сумму 1,5 млн р.

Рисунок 2. Взаимосвязь средней величины стоимости собственного имущества НПФ и средней численности участников НПФ в 2006 г. (составлено по данным Федеральной службы по финансовым рынкам)

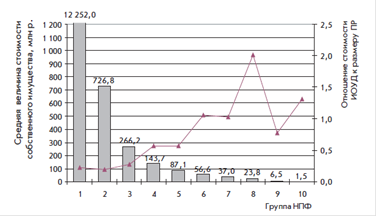

Сопоставляя в тех же самых децильных группах НПФ среднюю величину стоимости их собственного имущества с отношением стоимости имущества, предназначенного для обеспечения уставной деятельности (ИОУД), к размеру пенсионных резервов (ПР), по методике, предложенной В.Ю. Михальчук, мы уже не наблюдаем прямой зависимости между двумя указанными показателями. Из рис. 3 видно, что наименьшее отношение стоимости ИОУД к размеру ПР характерно для первой—третьей групп, где оно не превышает 0,50. А самый низкий уровень данного показателя приходится на вторую группу НПФ, в которой он составляет 0,19 [4, с. 62].

Рисунок 3. Взаимосвязь отношения стоимости имущества, предназначенного для обеспечения уставной деятельности фондов, к размеру пенсионных резервов и средней величины стоимости собственного имущества НПФ в 2006 г. (составлено по данным Федеральной службы по финансовым рынкам)

Качество работы НПФ во многом зависит от рациональности управления собственными ресурсами. НПФ — лидеры, относящиеся к первым пяти группам, а также близкие к ним по величине рассматриваемого показателя НПФ девятой группы демонстрируют эффективное управление собственным имуществом: они в основном стараются разместить поступившие финансовые ресурсы в пенсионные резервы с тем, чтобы направлять их на инвестиционные цели, а не использовать на осуществление текущей деятельности фонда. Для НПФ данных шести групп характерно превышение размера ПР над стоимостью ИОУД, чаще всего в 2 раза, тогда как НПФ, входящие в шестую—восьмую и десятую группы, имеют превышение стоимости ИОУД над размером ПР, и в НПФ восьмой группы данный показатель достигает 2,01. Превышение стоимости ИОУД над размером ПР свидетельствует о нерациональной финансовой политике НПФ, которые либо недавно появились в системе негосударственного пенсионного обеспечения и до сих пор в ней не освоились, либо проводят излишне осторожную инвестиционную политику. В восьмой, наименее экономически эффективной, группе велика доля региональных НПФ, большинство из которых еще не производили пенсионные выплаты застрахованным в них лицам. Стоимость собственного имущества в данной группе варьирует в интервале 11,4-31,7 млн р., и большая часть его не направляется НПФ в пенсионные резервы, а остается в их текущем управлении.

В 2006 г., по сравнению с 2005 г., была существенно снижена дифференциация между российскими НПФ по способу управления своими активами. В 2005 г. отношение стоимости ИОУД к размеру ПР по децильным группам варьировало в интервале 0,20-4,47 [16, с. 84].

Несмотря на все указанные ранее положительные тенденции развития системы негосударственного пенсионного обеспечения России, НПФ все еще не стали всеобщим инструментом добровольного пенсионного страхования граждан страны, как это предусмотрено Программой пенсионной реформы Российской Федерации 1998 г. Участниками НПФ являются только 4% населения страны, совокупные активы НПФ составляют лишь четверть годового бюджета Пенсионного фонда РФ. К концу 2008 г. объем пенсионных накоплений по обязательному пенсионному страхованию должен превысить общую сумму активов всех НПФ России. Существует немало проблем, сдерживающих расширение деятельности российских НПФ. Основными из них являются следующие:

- неэффективная система налогообложения в сфере негосударственного пенсионного обеспечения;

- недостаточное количество объектов инвестирования пенсионных резервов;

- невысокий уровень доходов граждан России;

- низкая страховая культура населения;

- отсутствие необходимой информации о функционировании системы негосударственного пенсионного обеспечения.

Только проведение целенаправленной государственной политики по осуществлению пенсионной реформы создаст условия для решения перечисленных проблем и позволит системе негосударственного пенсионного страхования занять то место, которое ей отводится российской программой пенсионной реформы: стать компенсатором невысокой государственной пенсионной страховки.

Достаточно небольшие усилия требуются для разрешения проблемы недостатка информации о функционировании негосударственной пенсионной системы страны и ее возможностях по страхованию российских граждан от пенсионных рисков. Действительно, НПФ имеют в нашей стране гораздо меньшую рекламную поддержку в СМИ, чем такие финансовые институты, как коммерческие банки и страховые компании. Данную проблему отмечают многие специалисты. П. Клочков считает, что «причины пассивности застрахованных лиц известны. Это неподготовленность людей к пониманию институтов пенсионного страхования: недоверие к деятельности негосударственных компаний . информационный вакуум для населения в этой проблеме».

Восполнить недостаток информации о функционировании системы негосударственного пенсионного обеспечения можно путем осуществления активной согласованной политики НПФ и органов государственной власти. Государству выгодно перенесение части пенсионных рисков российских граждан из системы государственного социального страхования в частную сферу, поэтому органы государственной власти должны проводить работу по пропаганде дополнительного пенсионного страхования, разъясняя населению принципы и выгоды данного института. В этой связи вполне возможно софинансирование из средств НПФ и бюджетных источников информационно-разъяснительных программ в средствах массовой информации, пропагандирующих выгоды заключения договоров о дополнительном пенсионном обеспечении с НПФ.