Дивидендная политика предприятия ОАО РЖД

В соответствии с Федеральным законом «Об акционерных обществах» акционерное общество обязано выкупить акции, принадлежащие акционерам по их требованию в следующих случаях:

- реорганизации общества или совершения крупной сделки, решение об одобрении которой принимается общим собранием акционеров, если они голосовали против принятия решения о его реорганизации или одобрении указанной сделки либо не принимали участия в голосовании по этим вопросам;

- внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Таким образом, компания должна выбрать такую дивидендную политику, которая бы удовлетворяла и саму компанию и её акционеров.

1.4 Основные показатели дивидендных выплат зарубежных компаний

Среди используемых западными компаниями дивидендных стратегий наиболее известными являются следующие:

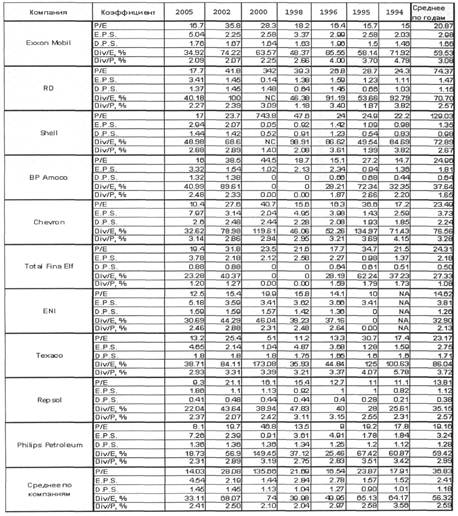

1. Стремление к некоторому постоянному отношению дивидендов к чистой прибыли (за вычетом дивидендов по привилегированным акциям) Div/E = const. Существенным недостатком этой стратегии является жесткая привязка к такой изменчивой величине, как чистая прибыль. В случае ухудшения конъюнктуры или принятия неверных инвестиционных решений дивиденды приходится сокращать, что негативно сказывается на стоимости акций. Другой недостаток этой стратегии заключается в том, что менеджеры могут влиять на денежные потоки, манипулируя бухгалтерской отчетностью. Как видно из таблицы 1.2 в период с 2000 по 2005 год для американских компаний это соотношение составило всего около 32,1%, что является минимальным значением с 1957 года. В среднем коэффициент Div/E колеблется около уровня 51%, при этом наблюдается его большой разброс, из чего следует, что это отношение не является основным при проведении долгосрочной дивидендной политики.

2. Стремление к некоторому постоянному значению дивидендного дохода Div/P = const. По сравнению с предыдущим коэффициентом Div/P еще более изменчив. Максимального значения 4,08% он достиг в 70-е годы прошлого столетия, а минимального 1,15% - в 2000-2005 гг. Средний дивидендный доход, равный 3,48% (в 90-е годы 2,47%), значительно меньше средней доходности вложений в акции (около 8% за 49 лет). Наличие стабильного, гарантированно положительного дохода существенно уменьшает разброс цен - акции с большим уровнем дивидендного дохода менее изменчивы в цене. По всей видимости, этот коэффициент играет еще меньшую роль в дивидендной политике, чем Div/E, хотя также является важным показателем.

3. Стремление к некоторому постоянному значению дивидендов на акцию D.P.S. = const. Среднее значение равно 1,18% (таблица 1.3). Максимальное значение достигло в 2005 году 1,45%

Скорее всего, именно эта стратегия является наиболее популярной у западных корпораций ввиду ее простоты и наглядности для неискушенного инвестора. Западные нефтяные компании выплачивают на обыкновенную акцию в среднем от одного до трех долларов в год.

4. Показатель Р/Е, представляющий отношение цены акции к прибыли (в расчете на одну акцию). Среднее значение равно 16,16%, максимальное значение составило 28,01% в период с 2000 по 2005 год.

5. Стратегия гарантированного минимума плюс дополнительные дивиденды. При такой стратегии компании могут увеличивать размер дивидендов на акцию в случае непредвиденного роста прибыли, однако стараются не сокращать их независимо от конъюнктуры. При этом дополнительные дивиденды не должны выплачиваться слишком часто, иначе рынок практически перестанет реагировать на них.

6. Выкуп акций или, наоборот, выплата дивидендов акциями.

Здесь компании не связаны долгосрочными коэффициентами, а принимают, по сути, инвестиционные решения. Акции, как правило, выкупаются при наличии свободных денежных потоков и отсутствии новых прибыльных проектов, особенно если они перед этим резко упали. Наоборот, выплачивать дивиденды акциями имеет смысл, если они переоценены и за отчетный период практически не выросли в цене, тогда как деньги нужны на реализацию перспективных проектов.

Таблица 1.3. Дивидендная политика крупнейших западных нефтегазовых компаний

В первой главе были рассмотрены сущность дивидендной политики, теории дивидендной политики, основные типы дивидендной политики, ограничительные факторы, влияющие на дивидендную политику, предпочтения зарубежных компаний при выборе дивидендной политики, в результате чего были сделаны следующие выводы:

1) Источниками выплаты дивидендов могут выступать: чистая прибыль отчетного периода и специальные фонды, созданные для этой цели (последние используются для выплаты дивидендов по привилегированным акциям в случае недостаточности прибыли или убыточности общества).

2) Компания не вправе объявлять и выплачивать дивиденды до полной оплаты уставного капитала, до выкупа всех акций, которые должны быть выкуплены в соответствии с Федеральным законом «Об акционерных обществах», если компания отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся в результате такой выплаты.

3). Западные компании при выплате дивидендов придерживаются стратегии «стремление к некоторому постоянному значению на акцию» D.P.S. В России пока не уделяется достаточного внимания вопросам выплаты дивидендов, а при выплате используется остаточная дивидендная политика, которая строится на первостепенном учете инвестиционных возможностей компании. Дивидендная доходность российских эмитентов (1,5-4%) все еще остается существенно ниже, чем на развитых рынках капитала (4-10%).

Глава 2. Анализ дивидендной политики ОАО «РЖД»

2.1 Анализ развития отрасли и динамики стоимости акций

Железнодорожный комплекс исторически имеет особое стратегическое значение для России. Он является связующим звеном единой экономической системы и самым доступным транспортом для миллионов граждан. Без четкой работы железнодорожного транспорта невозможна стабильная деятельность промышленных предприятий, своевременный подвоз жизненно важных грузов в самые отдаленные уголки страны.

Железные дороги в России существуют почти 170 лет.

ОАО «РЖД» учреждено Правительством РФ – постановление Правительства РФ от 18 сентября 2003 года №585 «О создании открытого акционерного общества "Российские железные дороги[7]». Создание компании было осуществлено в соответствии с постановлением Правительства РФ от 18 мая 2001 года №384 «О программе структурной реформы на железнодорожном транспорте[8]» и является итогом первого этапа реформирования железнодорожной отрасли.

Хозяйственная деятельность компании началась 1 октября 2003 года. Сегодня она входит в тройку самых крупных транспортных компаний мира.

Миссия компании состоит в удовлетворении рыночного спроса на перевозки, повышение эффективности деятельности, качества услуг и глубокой интеграции в Евроазиатскую транспортную систему.