Доходность финансовых активов. Кругооборот оборотных средств

Уровень запасов на начало (t + 1) - го дня определяется следующим образом:

- запасы материалов:

B(t + ) = B(t) + P(t) - xB(t)

- незавершенного производства:

Hz(t + 1) = X(t)

- готовой продукции:

G(t + 1) = G(t) + R(t) - O(t)

Первый день:

В(1) = 220

В(2) = 240

Hz = 420

G = 70

Второй день:

В(1) = 220+220-210 = 230

В(2) = 240+210-210 =240

Hz = 430

G = 10

Третий день:

В(1) = 220+230-215=235

В(2) = 210+240-215=235

Hz = 470

G = 20

Четвертый день:

В(1) = 240+235-235 = 240

В(2) = 240+235-235 = 240

Hz = 470

G = 10

Пятый день:

В(1) = 240+240-235 = 245

В(2) = 240+240-235 = 245

Hz = 480

G = 0

Шестой день:

В(1) = 240+245-240 = 245

В(2) = 240+245-240 = 245

Hz = 490

G = 0

Вывод: по истечении рассматриваемого периода уровни переходящего запаса по запасам материалов и незавершенному производству равны нулю, уровень переходящего запаса по готовой продукции равен 10 тоннам. Всего было отгружено покупателям 2820 тонн продукции.

7 ОЦЕНКА СТОИМОСТИ ФИНАНСОВЫХ РЕСУРСОВ ПРИ РАЗЛИЧНЫХ МЕТОДАХ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ

Задание:

Рассмотреть возможность приобретения организацией оборудования за счёт банковского кредита при различных вариантах расчёта по кредиту. Показать, как влияет вариант расчёта по кредиту на его стоимость.

Исходные данные:

Стоимость приобретаемого оборудования 3600 д.е., срок кредита 6 лет, годовая процентная ставка 20%. Платежи по погашению кредита и выплате процентов осуществляются ежегодно, при этом возможно два варианта:

А) кредит погашается равными суммами, проценты начисляются на оставшуюся сумму долга;

Б) погашение процентов и кредита осуществляется методом аннуитета.

Решение задачи:

1) Рассмотрим вариант А. При составлении плана погашения кредита равными суммами результаты расчетов сведем в таблицу 7.1

Таблица 7.1 - План погашения кредита равными суммами

|

Период |

Сумма долга на начало периода , д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

3600 |

600 |

720 |

1320 |

|

2 |

3000 |

600 |

600 |

1200 |

|

3 |

2400 |

600 |

480 |

1080 |

|

4 |

1800 |

600 |

360 |

960 |

|

5 |

1200 |

600 |

240 |

840 |

|

6 |

600 |

600 |

120 |

720 |

|

Итого: |

6120 |

Сумма кредита на конец периода составит 6120 д.е.

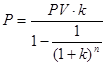

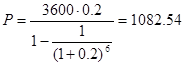

2) рассмотрим вариант Б. Кредит погашается методом аннуитета.

Для этого воспользуемся формулой текущей стоимости аннуитета:

PV =

д.е.

д.е.

Результаты расчетов сведем в таблицу 7.2

Таблица 7.2 - План погашения кредита методом аннуитета

|

Период |

Сумма долга на начало периода , д.е. |

Сумма возвращаемого долга, д.е. |

Сумма уплачиваемых процентов, д.е. |

Сумма к уплате по сроку, д.е. |

|

1 |

3600 |

362,54 |

720 |

1082,54 |

|

2 |

3237,46 |

435,05 |

647,49 |

1082,54 |

|

3 |

2802,41 |

522,06 |

560,48 |

1082,54 |

|

4 |

2280,35 |

626,47 |

456,07 |

1082,54 |

|

5 |

1653,88 |

751,76 |

330,78 |

1082,54 |

|

6 |

902,12 |

902,12 |

180,42 |

1082,54 |

|

Итого |

6495,24 |

Вывод: сумма к оплате по сроку составит 6120 д.е. по первой схеме и 6495,24 по второй. Первая схема является более выгодной.

8 ФИНАНСЫ СТРАХОВЫХ ОРГАНИЗАЦИЙ

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов коммерческой деятельности в условиях рынка.

Основными источниками формирования финансового потенциала страховой компании являются:

- собственный капитал;

- страховые взносы (премии) клиентов;

- доходы от инвестиционной деятельности.

Собственные средства страховой компании формируются из двух источников за счет взносов учредителей и за счет получаемой прибыли.

Страховые взносы, уплачиваемые клиентами, являются основным источником формирования страхового фонда компании, предназначенного обеспечить страховую защиту страхователей и застрахованных лиц, а также возмещение расходов страховщика.

Страховой взнос (премия), уплачиваемый клиентом, определяется на основе страховых тарифов по отдельным видам страхования. Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Таким образом, на основе страхового тарифа определяются страховые платежи, которые формируют страховой фонд. Из-за несовпадения времени поступления средств в страховой фонд и времени выплаты из него у страховщика образуются страховые резервы, которые отражают величину обязательств страховщика по заключенным им со страхователями договорам страхования, но не исполненным на данный момент. Величина страховых резервов должна полностью покрывать сумму предстоящих выплат по действующим договорам. Страховые резервы включают: