Доходы федерального бюджета и резервы их увеличения

Содержание

Введение

1. Доходы федерального бюджета и их экономическая сущность

2. Структура доходов федерального бюджета

3. Оптимизация доходов федерального бюджета в современных условиях

Заключение

Список используемой литературы

Введение

Как известно, бюджет государства можно назвать центральным звеном финансовой системы, ведь именно с момента принятия государством этого документа финансы приобретают всеобщий характер. Государство образует и использует общегосударственный централизованный фонд денежных средств, и с помощью него организует перераспределение общественного продукта для удовлетворения общегосударственных потребностей.

На современном этапе отличительной чертой бюджетов многих государств является их возрастающая роль в перераспределении национального дохода.

Материальной основой, позволяющей образовать основной централизованный фонд денежных средств, который обеспечивает финансирование нужд государства и выполнение его функций и задач, являются доходы федерального бюджета. В этом и заключается актуальность темы данной работы «Доходы федерального бюджета и резервы их увеличения».

Объект исследования данной работы – бюджетная система Российской Федерации. Предметом исследования являются доходы федерального бюджета.

Целью курсовой работы является изучение теоретических основ и особенностей формирования доходов федерального бюджета, проведение анализа, разработка мероприятий, направленных увеличение и оптимизацию доходов федерального бюджета.

На основании поставленной цели решаются следующие задачи:

1. углубить теоретические представления о доходах федерального бюджета;

2. сопоставить и проанализировать статистические данные о доходах федерального бюджета за 2007, 2008 г.;

3. проанализировать проблемы в области формирования доходов федерального бюджета;

4. разработка конкретных мероприятий способствующих увеличению доходов федерального бюджета.

Источниками информации при написании курсовой работы послужили нормативно-правовые акты, труды отечественных авторов по данной проблеме, периодические издания, статистическая отчетность за 2007-2008 г.

По структуре курсовая работа состоит из введения, трех глав, заключения, списка литературы и изложена на двадцати семи страницах машинописного текста.

1. Доходы федерального бюджета и их экономическая сущность

Федеральный бюджет Российской Федерации является основным финансовым планом государства, утверждается Федеральным Собранием (принимается Государственной Думой и одобряется Советом Федерации) и имеет статус федерального закона.

Федеральный бюджет – форма образования и расходования средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации.

Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России.

Материальной основой существования самого государства и базу покрытия потребностей средствами для выполнения основной части возложенных на государство функций являются доходы федерального бюджета. Их необходимо рассматривать, прежде всего, как фактор, влияющий на совокупное потребление путем оказания влияния на уровень доходности социальных групп и виды деятельности.

Доходы бюджета способны воздействовать на хозяйственную активность, на объемы выпускаемой продукции и техническое оснащение производства, на равновесие цен, на отраслевое и территориальное размещение инвестиций.

Регулирующие возможности бюджетных доходов, однако, имеют определенные пределы. Высокий уровень изъятия денежных средств у предприятий и населения ведет к падению хозяйственной активности, уменьшению потребительских расходов, снижению совокупного спроса на рынке, что, соответственно, способствует падению объемов выпускаемой продукции, повышению цен, уменьшению реально произведенного валового национального продукта.

Доходы федерального бюджета выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств, между государством, предприятиями, учреждениями, организациями и гражданами и имеют специфическое общественное назначение, связанное с мобилизацией денежных средств в распоряжение государства.

Формой проявления этих отношений выступают различные виды платежей предприятий, организаций и населения в бюджет, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством в распоряжение органов государственной власти, и служат для обеспечения их функций.

Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта, а с другой – выступают объектом дальнейшего перераспределения.

2. Структура доходов федерального бюджета

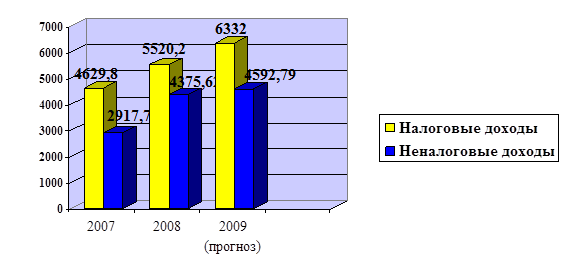

В составе доходов федерального бюджета выделены две группы:

1) налоговые доходы;

2) неналоговые доходы.

Рисунок 1. Структура доходов федерального бюджета 2007-2009 гг. (млрд. руб.).[1]

1. Налоговые доходы

Решающее значение в доходах бюджета имеют налоги. Это главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений.

Налоговые доходы – это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. К налоговым доходам федерального бюджета относятся предусмотренные налоговым законодательством федеральные налоги и сборы, а также пени и штрафы.

В настоящее время действуют такие федеральные налоги[2]:

1. налог на добавленную стоимость;

2. акцизы;

3. налог на доходы физических лиц;

4. единый социальный налог;

5. налог на прибыль организаций;

6. налог на добычу полезных ископаемых;

7. водный налог;

8. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9. государственная пошлина;

10. налоги, предусмотренные специальными налоговыми режимами.

Налоговые доходы от федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами, зачисляются в федеральный бюджет при соблюдении следующих нормативов[3]: налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" (далее - Федеральный закон "О соглашениях о разделе продукции") и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 процентов;налога на добавленную стоимость - по нормативу 100 процентов;акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 процентов;акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;акцизов на табачную продукцию - по нормативу 100 процентов;акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 40 процентов;(в ред. Федерального закона от 19.12.2005 N 159-ФЗ)акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;(в ред. Федерального закона от 19.12.2006 N 237-ФЗ)налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20 процентов;(в ред. Федерального закона от 06.12.2007 N 333-ФЗ)сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 20 процентов;(в ред. Федерального закона от 06.12.2007 N 333-ФЗ)водного налога - по нормативу 100 процентов;единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в федеральный бюджет, - по нормативу 100 процентов;государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61.1 и 61.2 настоящего Кодекса) - по нормативу 100 процентов.