Доходы федерального бюджета и резервы их увеличения

В соответствии с Законом РФ «Об основах налоговой системы в Российской Федерации» от 27.12.91 г. с последующими изменениями и дополнениями налоги подразделяются на прямые, которые платит непосредственно налогоплательщик и косвенные, оплачиваемые потребителем товаров и услуг, поскольку они входят в цену этих товаров и услуг.

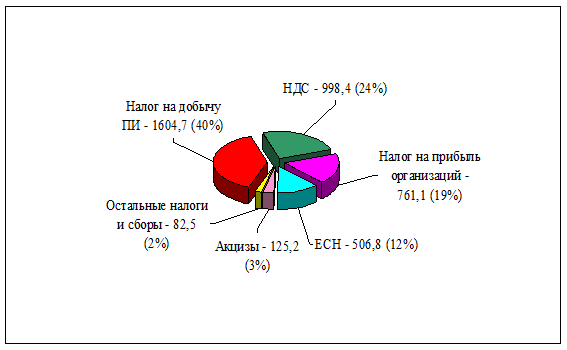

Основное место в Российской налоговой системе занимают косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы, также большое значение стал иметь налог на добычу полезных ископаемых. В составе доходов бюджета они занимают определяющее место (рис.2).

Рисунок 2. Структура налоговых поступлений в Федеральный бюджет в январе - ноябре 2008г. (млрд. руб.). [4]

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (НДПИ) – 1604,7 млрд. руб., что на 42,9% больше сравнению с 2007 годом.

Единый налог на добычу полезных ископаемых введен с 2002 г. взамен действовавших до этого трех налогов: акциза на сырье, налога на право пользования недрами, и налога на воспроизводство материально-сырьевой базы (гл.26 НК РФ). Сейчас этот налог играет очень важную роль – 40% в общем объеме налоговых поступлений.

Налог на добавленную стоимость (НДС) также занимает важнейшее место среди налоговых поступлений в федеральный бюджет. НДС введен в 1991 г. Это косвенный налог на потребление, который взимается практически со всей видов товаров и таким образом ложится на плечи конечного потребителя. В 2008 г. Поступления ДНС составили 998,4 млрд. руб. и по сравнению с 2007 г. снизились на 28,2%.

С фискальной точки зрения это исключительно эффективный налог. Принципиальное отличие НДС от налога с оборота и других форм универсального акциза состоит в том, что на каждой стадии производства и реализации товара (работ, услуг) выделяется добавленная стоимость. В соответствии с Законом РФ “О внесении изменений и дополнений в налоговую систему России” от 16 июля 1992 г. налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Еще одним важным источником федерального бюджета РФ является налог на прибыль организаций. Плательщиками налога на прибыль являются российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ. Объектом налогообложения является прибыль, получаемая налогоплательщиками. Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2008 г. составили 761,1 млрд.руб. По сравнению с 2007 г. поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 млрд. руб. и выросли по сравнению с 2007 годом на 25,1%.

ЕСН был введен с 1 января 2001 г., носит целевой характер, поскольку предназначен для мобилизации средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. На данный момент обеспечивает 12% налоговых поступлений в федеральный бюджет.

Акцизы взимаются через цены товаров и услуг. Объектом обложения выступают как объём, так и стоимость реализованных подакцизных товаров (спирт этиловый из всех видов сырья, спиртосодержащая продукция, алкогольная продукция, табачная продукция, ювелирные изделия, легковые автомобили и мотоциклы, бензин, минеральное сырьё) в зависимости от установленных в отношении этих товаров налоговых ставок. По сводной группе акцизовпоступления в федеральный бюджет составили в 2008 г. 125,2 млрд. рублей и выросли относительно 2007 г. на 15,1%.

И только 2% поступлений в общем объеме налоговых доходов в Федеральный бюджет приходятся на такие налоги, как налог на доходы физических лиц, водный налог, государственная пошлина, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов[5].

2. Неналоговые доходы являются составной частью доходов федерального бюджета, устанавливаются высшими органами законодательной государственной власти и органами государственного управления РФ.

Неналоговые формы мобилизации финансовых ресурсов имеют характерные черты, отличающие их от налоговых поступлений:

ü порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов, согласно которым неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основе;

ü для неналоговых доходов не определены конкретные ставки, сроки уплаты, льготы и другие налоговые элементы;

ü для неналоговых платежей характерна большая целевая направленность использования поступлений, закрепленная в правовых актах по порядку исчисления и взимания каждого конкретного платежа, чем по налоговым платежам;

ü неналоговые доходы жестко не планируются. На практике их планирование осуществляется исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

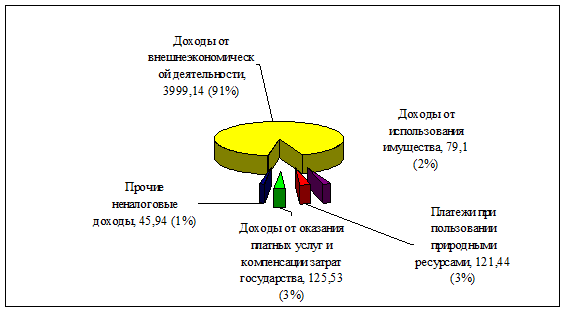

В группу неналоговых доходов включаются довольно разнородные платежи, получение которых бюджетом имеет самые различные основания. Всех их объединяет тот факт, что все они не являются налогами (рис 3).

В настоящее время состав неналоговых доходов определяется Бюджетным кодексом РФ, в соответствии с которым к неналоговым доходам бюджета отнесены[6]:

Ø доходы от использования имущества, находящегося в государственной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

Ø средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации и иные суммы принудительного изъятия;

Ø иные неналоговые доходы.

Помимо различных видов доходов в федеральных бюджет зачисляются поступления из источников финансирования дефицита бюджета, которые согласно ст. 94 Бюджетного кодекса РФ подразделяются на поступления из внутренних источников и поступления из внешних источников финансирования дефицита федерального бюджета.

![]()

Рисунок 3. Структура неналоговых доходов Федерального бюджета в 2008 г. (млрд. руб.).[7]

К поступлениям из внутренних источников финансирования дефицита федерального бюджета относятся: денежные средства, привлеченные в форме займов, осуществляемых в валюте РФ, и кредитов кредитных организаций в валюте РФ; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ; поступления от реализации государственных запасов; поступления за счет изменения остатков средств на счетах по учету средств федерального бюджета; поступления из прочих внутренних источников финансирования дефицита федерального бюджета[8].