Евро как международная резервная валюта

Из рис.1 видно что чистый доход от операций в иностранной валюте вырос за год на 293 тыс. руб, т.е. почти в 3 раза на 257%.

Рассмотрим валютные операции коммерческих банков на уровне Сибирского федерального округа. В таблице 5 представлена динамика объема покупки и продажи евро в Сибирском федеральном округе.

Таблица 5

Динамика объема покупки и продажи евро в Сибирском федеральном округе, тыс. евро

|

Объем, тыс. евро | ||

|

покупки |

продажи | |

|

февраль 2006 |

48 606,8 |

77 042,9 |

|

февраль 2005 |

13 056,4 |

22 946,9 |

|

февраль 2004 |

35 325,3 |

39 451,9 |

|

февраль 2003 |

23 406,5 |

46 584,7 |

|

февраль 2002 |

2 307,8 |

5 011,8 |

Из таблицы 5 видно, что пик покупки евро приходится на февраль 2006 г. и составляет 48 606,8тыс. евро, а продажи также на февраль 2006 года и составляет 77 042, 9 тыс. евро.

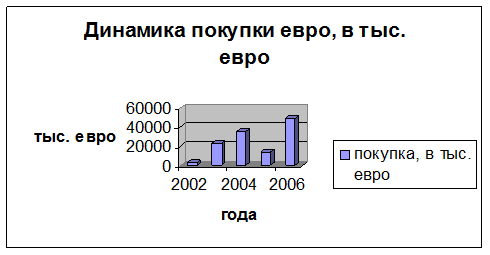

На рисунке 3 показана динамика покупки евро в Сибирском Федеральном округе за последние пять лет.

Рис. 3. Динамика покупки евро в Сибирском федеральном округе за последние пять лет

Из рисунка 3 мы можем сделать вывод, что пик покупки евро приходится на 2006 г и составляет 48 606,8 тыс. евро, а наименьший объем покупки евро приходится на 2002 г. и составляет 2 307,8 тыс. евро., что на 462999 тыс. евро меньше чем в 2006 г. Хотя в целом мы можем видеть положительную динамику роста покупки евро, но несмотря на это в 2005 г. мы можем наблюдать сильный спад покупки евро который составлял 13 056,4 тыс. евро, что на 22268,9 тыс. евро и меньше чем в 2004 г и на 33550,4 тыс. евро меньше чем в 2006 г.

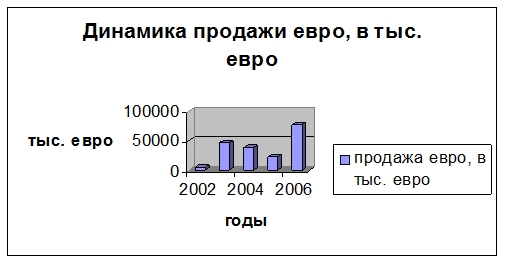

На рисунке 4 показана динамика продажи евро в Сибирском Федеральном округе за последние пять лет.

Рис. 4. Динамика продажи евро в Сибирском федеральном округе за последние пять лет

Из рисунка 4 мы можем сделать вывод, что пик покупки евро приходится на 2006 г и составляет 77 042,9тыс. евро, а наименьший объем покупки евро приходится на 2002 г. и составляет 5 011,8 тыс. евро., что на 72031,1тыс. евро меньше чем в 2006 г. Хотя в целом мы можем видеть положительную динамику роста покупки евро, но несмотря на это в 2004 г. и 2005 г. мы можем видеть спад продажи евро и в 2004 г. продажа евро составляла 39 451,9 тыс. евро, а в 2005 г. - 22 946,9 тыс. евро, что на 16505 тыс. евро меньше чем в 2004 г и на 54 096 тыс. евро.

3. Предпосылки перехода евро на уровень международной резервной валюты

3.1 Оценка эффективности денежной политики Европейского центрального банка

Европейский Центральный Банк является органом, обладающим всеми признаками независимого центрального банка. Он определяет и осуществляет единую денежную политику во всех государствах-членах ЕС, перешедших на третий этап Экономического и Валютного Союза, и осуществляет денежную эмиссию.

Основные принципы денежной политики фактически построены на доказавших свою эффективность в течении сорокалетнего периода принципах деятельности Немецкого федерального банка (Бундесбанка): обеспечение реальной независимости и однозначная нацеленность на сохранение стабильной ценности денег, ЕЦБ прошел через периоды обрушения обменного курса евро и его последующего взлета, не предпринимая никаких резких движений, сохраняя последовательность и взаимосвязанность мер (достаточно сказать, что базовая ставка рефинансирования держится на неизменном уровне с июня 2003 г.). Поэтому колебания валютного курса с полным правом можно считать результатом поведения доллара (и ФРС), но никак не ЕЦБ. Политику Банка, несмотря на более высокую, чем в США, ставку рефинансирования, нельзя считать рестриктивной, поскольку денежная масса растет опережающими темпами. Тем не менее ЕЦБ удалось обеспечить доверие к евро, укрепить его позиции в мировом хозяйстве и не допустить снижения его ценности внутри ЭВС (в среднем инфляция держится на уровне около 2%).

Стабильная ценность денег выражается прежде всего в показателях инфляции, а не обменного курса (при всей важности последнего). Несмотря на резкий рост цен на нефть, а в отдельные годы на продовольствие, скачок цен на товары и особенно услуги в начале 2002 г., когда был введен в оборот наличное евро, в ЭВС удалось удержать инфляцию в запланированных рамках на низком уровне. С 1996 по 2003 г. розничные цены вырасли на 13,2%. Однако в данном случае наблюдается существенная дифференциация: так, если в Германии за этот период цены выросли на 8,8%, во Франции – на 10,7, то в Ирландии – на 26,3 и в Греции – на 29%. Впрочем, для Германии низкая инфляция (самая низкая в ЭВС) вполне объяснима, поскольку последние годы ее экономика стагнирует (более или менее приличный рост наблюдалась только в 2000 г.). А ситуация в Ирландии (и частично в Греции, у которой в 2003 г. были самые высокие темпы роста из всех стран в ЭВС) во многом обусловлена экономическим бумом. Однако, было бы неверно сводить факторы низкой инфляции в ЭВС преимущественно к неблагоприятной в целом конъюнктуре, низкому совокупному спросу и т.п. Денежная политика ЕЦБ также сыграла здесь немаловажную роль.

Что же касается обменного курса евро, то, в значительной степени он зависел от поведения доллара (в какой - то мере это видно, если сопоставить обменные курсы евро к доллару и к фунту стерлингов: в последнем случае амплитуда колебаний существенно меньше). Вместе с тем ни его падение в 1999 – 2001 гг., ни взлет в 2002 – 2004 гг. не является каким – то экстраординарными явлениями. Такими же колебаниями курса, например немецкой марки к доллару, наблюдались и в предыдущие десятилетия, и сегодняшний курс евро соответствует курсу марки к доллару ( а в пересчете на евро – к курсу всех тогдашних валют стран, являющихся членами ЭВС) в середине 90 – х годов (точнее, в 1992 и 1995 гг.). отметим, что достигнутые минимум и максимум курса евро к доллару (0,8252 долл. за евро 26 октября 2000 г. и 1,3435 – 6 декабря 2004г.) не является рекордами. Если пересчитать в евро валюты стран – участниц и обратиться в недалекое прошлое, в 1980 г. такой условный курс составил бы 1,3923 долл. за евро, а в 1985 г. - 0,7631. Поэтому нынешние колебания, привлекающие столь большое внимание прессы (и валютных спекулянтов), - явление в общем – то обычное, и предпринимать особые усилия для «исправления» ситуации вряд ли следует (ЕЦБ этого не делает и, судя по всему, делать не намерен).