Издержки производства и финансовые источники их возмещения

Предприятия осуществляют также затраты на социально-культурные мероприятия, направленные на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников предприятия. Сюда же относятся затраты на создание и реконструкцию основных фондов непроизводственного назначения, содержание клубов, детских дошкольных учреждений, лагерей отдыха детей, функционирование медицинских учреждений и т.д. Эти расходы, имеющие значение для социального развития коллектива частично включаются в состав валовых расходов, частично осуществляются за счет прибыли, бюджетных и целевых поступлений, средств профсоюзных организаций, доходов от клубов, поступления от родителей в виде платы за содержание детей в дошкольных учреждениях и др.

Так же финансовым источником возмещения убытков могут выступать государственные субсидии и дотации связанные улучшением экологического состояния производства на предприятии(приобретение очистительных средств, сооружений). [15]

1.4 Нормативно-правовое регулирование

Необходимость проведения черты, разделяющей понятия Затраты на производство и Валовых расходов предприятия возникла после принятия нового Закона Украины о налогообложении прибыли предприятий. Развитие экономики Украины, необходимость обоснования и отражения финансовых результатов деятельности предприятий разных форм собственности потребовали кардинальных изменений в существующей организации и методологии бухгалтерского учета, которые были нормативно закреплены в Законе о бухгалтерском учете. [2,3]

В целях переориентации бухгалтерского учета на интересы основных потребителей учетной информации внешних и внутренних инвесторов было принято решение перейти на Национальные стандарты бухгалтерского учета (НСБУ). Принятие и внедрение всех НСБУ должно привести к созданию системы финансового учета, которая наряду с системами налогового, статистического и управленческого учета призвана всесторонне отражать результаты деятельности предприятий.

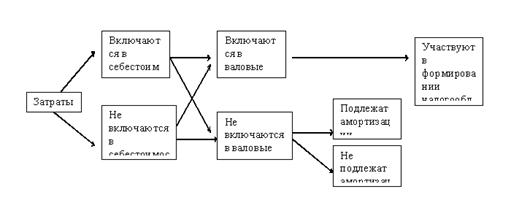

В нашем отечественном учете в настоящее время складывается довольно непростая ситуация, при которой бухгалтера предприятий вынуждены вести практически два разрозненных учета: бухгалтерский и налоговый, причем между Затратами, включаемыми в состав себестоимости (издержки обращения) и Валовыми расходами (ВР) можно проследить с одной стороны, связь, а с другой – различия (см. рис.8).

Рис.8. Схема бухгалтерского и налогового учёта затрат

Самым существенным отличием между затратами, отражаемыми в составе ВР, и затратами, включаемыми в издержек обращения, является то, что ВР отражаются по любому первому из событий оплата или начисление, затраты в составе издержек обращения - только по мере производства и сбыта продукции, работ, услуг.

В связи с принятием нового нормативного налогового законодательства перед всеми бухгалтерами Украины встала нелегкая задача привести бухгалтерский учет на своих предприятиях в соответствие этим Законам. Для облегчения этого процесса Министерство финансов Украины выпустило в свет свои методологические инструкции по нововведениям в бухгалтерском учете: по учету валовых доходов и расходов, по учету налога на добавленную стоимость, по учету балансовой стоимости групп основных средств. Этими нормативными документами практически был введен в действие налоговый учет в экономике нашей страны. [13]

Изменения, которые возникли при этом в бухгалтерском учете предприятия - наглядно можно продемонстрировать на примере изменения учета материальных ценностей при отнесении их стоимости в уменьшение налогооблагаемой прибыли предприятий.

В соответствии с ПСБУ №3 - "Отчет о финансовых результатах" все затраты, включаемые в состав элементов операционных расходов на производство и сбыт, управление и другие операционные расходы, которые понесло предприятие в процессе своей деятельности, по-старому - себестоимость произведенной продукции, выполненных работ, оказанных услуг; следует подчеркнуть, что понятие издержек обращения в НСБУ отсутствует, после отражения их в бухгалтерском учете приводятся в разделе "II. Элементы операционных расходов" формы №2 "Отчет о финансовых результатах" по следующим показателям: материальные затраты; затраты на оплату труда; отчисления на социальные мероприятия; амортизация; другие операционные затраты. На первый взгляд состав этих затрат соответствует составу затрат, приведенному в разделе III старой формы № 2, но при внимательном изучении НСБУ становиться ясно, что изменился подход к отражению в учете этих затрат, в соответствии с п. 16 ПСБУ №9 - "Запасы": "При отпуске запасов в производство, продажу и другом выбытии оценка их осуществляется по одному из следующих методов: идентифицированной себестоимости, соответствующей единице запасов; средневзвешенной себестоимости; себестоимости первых по времени поступления запасов (ФИФО); себестоимости последних по времени поступления запасов (ЛИФО); нормативных затрат; цены продажи".

Приобретение и учет на балансе предприятием сырья, материалов, покупных товаров, готовой продукции, производится через счета, которые классифицируются в бухгалтерском учете как " Инвентарные счета ", относящиеся к группе активных счетов.

Причем метод списания материалов на производство с течением времени предприятие может выбирать произвольно в соответствии с принятой на предприятии учетной политикой. Процедура отнесения стоимости материалов на производство строго регламентирована согласно первичным документам: "Лимитно - заборным картам", "Требованиям на отпуск материалов", "Товарным отчетам", " Расходным накладным". Списание стоимости реализованных покупных товаров и готовой продукции к себестоимости продукции никакого отношения ранее не имела :

На валовые расходы предприятия сразу же после приобретения одномоментно относится стоимость товарно-материальных ценностей и покупных товаров, даже если они не расходовались предприятием в отчетном периоде. Этим необоснованно завышаются валовые расходы, и уменьшается налогооблагаемая прибыль предприятия.

Принимая во внимание, что метод учета запасов по цене продажи используется в основном в розничной торговле, а метод учета запасов по нормативным запасам при оценке материальных затрат в составе незавершенного производства и готовой продукции, остановимся на влиянии остальных методов учета запасов на ВР.

Рассмотрим методы учета запасов в соответствии с п. 16 ПСБУ №9 и сравним первые четыре из них на примере:

Промышленным предприятием в январе оплачены и получены материалы в количестве 10 шт. по цене 200 грн. за штуку на общую сумму 2000 грн. (без НДС), в феврале - 20 шт. по цене 220 грн. за штуку на общую сумму 4400 грн. (без НДС), в марте - 15 шт. по цене 240 грн. за штуку на общую сумму 3600 грн. (без НДС). В марте истрачено 20 шт. из приобретенных материалов на изготовление продукции, которая затем отгружена. Остаток материалов на 1 января отчетного года составляет 5000,00 грн. Реализация продукции за 1 квартал составляет 18000,00 грн. (в том числе НДС 20% или 3000,00 грн.)