Издержки производства и финансовые источники их возмещения

Издержки производства формируются и учитываются в соответствие с нормами П(С)БУ №7 «Основные средства», №9 «Запасы», №16 «Расходы».

Источники финансового возмещения издержек производства (распределение прибыли и создание специальных фондов, для покрытия расходов) регулируются Хозяйственным кодексом Украины, а именно ст.75 «Особенности хозяйственной деятельности государственных, коммерческих предприятий».

2. АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА ЧП «Элегант 2000»

2.1 Краткая характеристика ЧП «Элегант 2000»

ЧП «Элегант 2000» расположено в г. Киев. В 1999 г. бывший текстильный цех был приватизирован, а в 2000г. реорганизован. ЧП «Элегант 2000» занимается выпуском тканей, а также готовой продукции из данных тканей, кроме того при предприятии действует ателье. Отчет о финансовых результатах ЧП «Элегант 2000» смотреть в таб.2.1 (Приложение А). Виды тканей, которые выпускаются ЧП «Элегант 2000» :

· шелк, шириной 140 см. (10 оттенков);

· шерсть, шириной 110 см. (4 оттенки);

· лен, шириной 150 см. (5 оттенков);

· трикотаж, шириной 140 см. (7 оттенков);

· ситец, шириной 80 см. (6 оттенков);

· фланель, шириной 80 см. (6 оттенков);

· бязь, шириной 80 см. (5 оттенков).

К готовой продукции, которая выпускается ЧП «Элегант 2000», относятся:

· комплекты постельного белья (2 простыни, 2 наволочки, 2 пододеяльники) - 8 разновидностей;

· кухонные комплекты (фартук, 2 прихватки, полотенце, скатерть) - 4 разновидности;

· кухонные подарочные комплекты (2 фартуки, полотенце, скатерть, 4 салфетки) - 4 разновидности;

· полотенце, размер 30х50 см. - 4 разновидности;

· салфетки, размер 14х20 см. - 4 разновидности;

· фартук, 2 виды - 4 разновидности;

· халат домашний - 8 разновидностей.

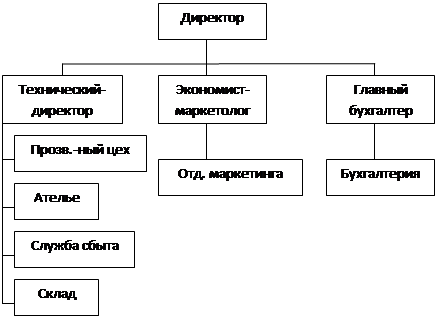

Организационная структура предприятия представлена на рис. 7.

Рис.7. Организационная структура ЧП «Элегант 2000»

На схеме сплошными линиями показаны взаимодействия непосредственного подчинения.

Полномочие учредительного собрания и директора общества определяются уставом общества.

К функциям технического директора относятся:

· он является заместителем генерального директора;

· контроль над соблюдением техники безопасности и требований к охране труда на предприятии;

· контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

· контроль качества материалов, мониторинг запасов материалов, своевременная доставка запасов со склада.

К функциям экономиста - маркетолога относятся:

· является заместителем главного бухгалтера;

· мониторинг, анализ и планирование текущей деятельности предприятия;

· проведение маркетинговых исследований по возможным привлечением специалистов на временную работу;

· планирование и управление запасами предприятия;

· предоставление ежегодного отчета в органы управления общества.

К функциям главного бухгалтера относятся:

· ведение бухгалтерского и налогового учета соответственно национальным стандартам и нормативных актов, которые действуют в Украине;

· предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

· предоставление ежегодного отчета в органы управления общества.

Предпринимательство - это самостоятельный, инициативная, систематическая, на собственный риск хозяйственная деятельность, которая осуществляется субъектами хозяйствования (предпринимателями) с целью достижения экономических и социальных результатов и получение прибыли.

Хозяйственными обществами законом «О хозяйственных обществах» № 1576-ХІІ признаются предприятия, учреждения, организации, созданные на принципах соглашения между юридическими лицами и гражданами путём объединения их имущества и предпринимательской деятельности с целью получения прибыли. [1]

2.2 Структурно-динамический анализ издержек производства

На основании отчёт о финансовых результатах ЧП «Элегант 2000» проведём анализ структуры и динамики статей отчёта о финансовых результатах, дополнив несколькими расчётными графами.

Как показывают данные табл. 2.2, чистая прибыль предприятия в 2009 году по сравнению с 2008 годом увеличилась на 7,6 тыс. грн., или на 16,89 %, и составила 52,6 тыс. грн. Этот прирост полностью обусловлен ростом прибыли от обычной деятельности. В частности, темп роста прибыли от операционной деятельности в отчетном периоде по сравнению с базисным составил 125 %. Финансовые результаты от чрезвычайных событий не оказали влияния на прибыль ни в базисном, ни в отчетном периодах. Обращает на себя внимание увеличение в отчетном периоде по сравнению с базисным доли себестоимости реализованной продукции в выручке от реализации на 1,11 процентных пункта. Для того чтобы можно было сделать более конкретные выводы, необходимо проведение дальнейшего анализа. На следующем этапе выявляют причины изменения размера прибыли. Для этого проводится детальное изучение влияния различных факторов на финансовые результаты.

Таблица 2.2 Структурно-динамический анализ отчёта о финансовых результатах ЧП «Элегант 2000», тыс. грн.

|

Наименование статей |

Код строки |

Абсолютные величины, тыс. грн. |

Удельный вес статей в выручке от реализации, % |

Изменение | ||||

|

За 2008 год |

За 2009 год |

За 2008 год |

За 2009 год |

В абсолютных величинах |

В структуре |

Темпы роста, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4-3 |

8=6-5 |

9=4:3х100% |

|

I. Финансовые результаты | ||||||||

|

Доход от реализации продукции |

10 |

300 |

360 |

100,00 |

100,00 |

60 |

0,00 |

120,0 |

|

Налог на добавленную стоимость |

15 |

50 |

60 |

16,67 |

16,67 |

10 |

0,00 |

120,0 |

|

Чистый доход от реализации продукции |

35 |

250 |

300 |

83,33 |

83,33 |

50 |

0,00 |

120,0 |

|

Себестоимость реализованной продукции |

40 |

80 |

100 |

26,67 |

27,78 |

20 |

1,11 |

125,0 |

|

Валовые: | ||||||||

|

- прибыль |

50 |

170 |

200 |

56,67 |

55,56 |

30 |

-1,11 |

117,65 |

|

- убыток |

55 | |||||||

|

Административные расходы |

70 |

45 |

52 |

15,00 |

14,44 |

7 |

-0,56 |

115,56 |

|

Расходы на сбыт |

80 |

20 |

18,9 |

6,67 |

5,25 |

-1,1 |

-1,42 |

94,5 |

|

Другие операционные расходы |

90 |

23 |

26,5 |

7,67 |

7,36 |

3,5 |

-0,31 |

115,22 |

|

Финансовые результаты от операционной деятельности: | ||||||||

|

- прибыль |

100 |

82 |

102,6 |

27,33 |

28,5 |

20,6 |

1,17 |

125,12 |

|

- убыток |

105 | |||||||

|

Прочие финансовые доходы |

120 |

6 |

2,5 |

2,00 |

0,69 |

-3,5 |

-1,31 |

41,67 |

|

Финансовые расходы |

140 |

25 |

30 |

8,33 |

8,33 |

5 |

0,00 |

120,0 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4-3 |

8=6-5 |

9=4:3х100% |

|

Финансовые результаты от обычной деятельности до налогооблажения: | ||||||||

|

- прибыль |

170 |

63 |

75,1 |

21,00 |

20,86 |

12,1 |

-0,14 |

119,21 |

|

- убыток |

175 | |||||||

|

Налог на прибыль от обычной деятельности |

180 |

18 |

22,5 |

6 |

6,25 |

4,5 |

0,25 |

125,0 |

|

Финансовые результаты от обычной деятельности: | ||||||||

|

- прибыль |

190 |

45 |

52,6 |

15 |

14,61 |

7,6 |

-0,39 |

116,89 |

|

- убыток |

195 | |||||||

|

Чистые: | ||||||||

|

- прибыль |

220 |

45 |

52,6 |

15 |

14,61 |

7,6 |

-0,39 |

116,89 |

|

I I. Элементы операционных расходов | ||||||||

|

Материальные затраты |

230 |

23 |

25 |

7,67 |

6,94 |

2 |

0,73 |

108,7 |

|

Расходы на оплату труда |

240 |

54,6 |

56,6 |

18,2 |

15,72 |

2 |

-2,48 |

103,66 |

|

Отчисления на социальные мероприятия |

250 |

20,5 |

21,2 |

6,83 |

5,89 |

0,725 |

-0,94 |

103,41 |

|

Амортизация |

260 |

75,5 |

80,1 |

25,17 |

22,25 |

4,6 |

-2,92 |

106,09 |

|

Другие операционные расходы |

270 |

19,4 |

14,5 |

6,47 |

4,03 |

-4,9 |

-2,44 |

74,74 |

|

Вместе |

280 |

193,0 |

197,4 |

64,33 |

54,83 |

4,425 |

-9,49 |

102,28 |