Инвестиционная деятельность предприятия на примере ООО Север

Исходя из источника приобретения объекта лизинговой сделки лизинг можно разделить на прямой и возвратный. Прямой лизинг предполагает приобретение арендодателем у предприятия-изготовителя (поставщика) имущества в интересах арендатора. Возвратный лизинг заключается в предоставлении предприятием-изготовителем части его собственного имущества лизинговой компании с одновременным подписанием контракта об его аренде.

Таким образом, предприятие получает денежные средства от сдачи в аренду своего имущества, не прерывая его эксплуатации. Подобная операция тем выгоднее предприятию, чем больше будут доходы от новых инвестиций по сравнению с суммой арендных платежей. В условиях лизинга имущество, используемое арендатором в течение всего срока контракта, числится на балансе лизингодателя, за которым сохраняется право собственника.

Лизинг существенно отличается от аренды. В отличие от арендатора лизингополучатель не только получает объект в длительное пользование. На него возлагаются традиционные обязанности покупателя, связанные с правом собственности: оплата имущества, возмещение потерь от случайной гибели имущества, его страхование и техническое обслуживание, а также ремонт. В случае выявления дефектов объекте лизинговой сделки лизингодатель считается свободным от гарантийных обязательств, и все претензии лизингополучатель непосредственно предъявляет поставщику.

Финансовые ресурсы лизинговых компаний формируются за счет: взносов участников; поступлений арендный платежей; ссуд банков; средств, полученных от продажи ценных бумаг. Прибыль лизинговых компаний образуется как разность между полученными доходами и расходами. Основной вид дохода — арендная плата. Арендные платежи за использование объектов лизинга должны обеспечить лизингодателю (банку или лизинговой компании) возмещение затрат на приобретение и содержание имущества (до сдачи его в аренду), а также необходимую величину прибыли. Арендный платеж может быть установлен неизменным на весь период лизинга или меняющимся исходя из уровня колебания ссудного процента. При этом учитывается динамика инфляции. Из полученной прибыли лизинговая компания уплачивает проценты за кредит, налоги в бюджет, а чистая прибыль используется самостоятельно.

При использовании лизинга необходимо учитывать то, что он дает лишь временное право лизингополучателю использовать арендованное имущество, но может оказаться более дорогостоящим, чем банковский кредит на приобретение того же оборудования.

Раздел 3. Структура инвестиционного процесса

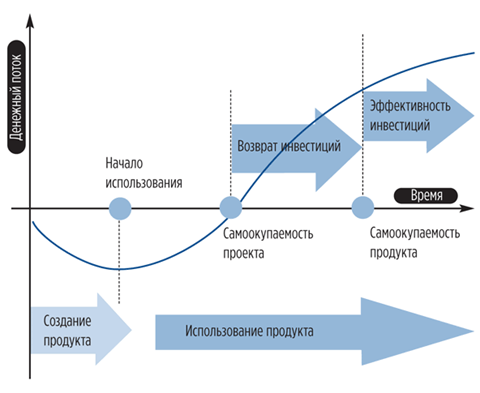

Инвестиционная и операционная деятельность в подавляющем числе случаев управляются по-разному. Участников основной деятельности обычно объединяют в операционные подразделения: отделы сервиса, продвижения, сбыта, производства, снабжения. Инвестиционная деятельность реализуется в виде совокупности инвестиционных проектов. Рассмотрим развитие инвестиционного проекта с финансовой точки зрения (см. рисунок 1):

1. Создание продукта. Принимая решение о запуске инвестиционного проекта, необходимо потратить определенные средства на разработку новой продукции, ее производство, создание торгового представительства, постройку нового завода и т. п.

2. Самоокупаемость. С началом использования продукта появляется доход, но его недостаточно, чтобы окупить затраты. Необходимо привлекать дополнительные инвестиции, чтобы покрыть издержки (планово-убыточная работа). Это продолжается до тех пор, пока не достигается точка самоокупаемости - доходы от реализации продукции, выпущенной заводом, уравновешивают затраты на его эксплуатацию. Затем использование продукта начинает приносить прибыль.

3. Возврат инвестиций. Инвестиционный проект не будет самоокупаемым до тех пор, пока размер прибыли не достигнет размера затрат на реализацию проекта и вывода его на точку самоокупаемости.

4. Эффективность инвестиций. Как правило, инвестора интересует не только возврат вложенных в проект денег, но и вознаграждение за их использование. Иными словами, эффективность инвестиций.

Рисунок 1 Развитие инвестиционного проекта

Раздел 4. Основные аспекты разработки инвестиционной стратегии организации

Инвестиционная деятельность организации во всех ее формах не может сводиться к удовлетворению текущих инвестиционных потребностей, определяемых необходимостью замены выбывающих активов или их прироста в связи с происходящими изменениями объема и структуры хозяйственной деятельности. На современном этапе все большее число организаций осознают необходимость сознательного перспективного управления инвестиционной деятельностью. Эффективным инструментом перспективного управления инвестиционной деятельностью организации выступает инвестиционная стратегия.

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Инвестиционную стратегию можно представить как генеральное направление инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная стратегия определяет приоритеты направлений и форм инвестиционной деятельности организации, характер формирования инвестиционных ресурсов и последовательность этапов реализаций долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации.

Процесс разработки инвестиционной стратегии является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие стратегические цели развития, система функциональных стратегий в разрезе отдельных видов деятельности, способы формирования и распределения ресурсов.

Актуальность разработки инвестиционной стратегии организации определяется рядом условий. Важнейшим из таких условий является интенсивность изменений факторов внешней инвестиционной среды. Высокая динамика основных макроэкономических показателей, связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной инвестиционной стратегии, адаптированной к возможным изменениям факторов внешней инвестиционной среды, может привести к тому, что инвестиционные решения отдельных структурных подразделений организации будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности инвестиционной деятельности в целом.