Инвестиционная привлекательность организаций финансового сектора в период кризиса

Из данных, представленных в таблице 2, видно, что Компания динамично развивается, наиболее значимые показатели существенно возросли.

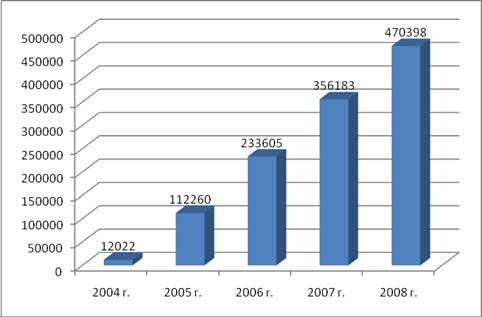

На рис.1 показана динамика роста показателя "Страхование жизни".

Рис.1. Страхование жизни в 2004-2008 гг.

На рис.1 видно, что за исследуемый период динамика показателя "Страхование жизни" была положительной, с 2004 г. по 2008 г. значение показателя возросло почти в 40 раз. Это является свидетельством о положительной динамике деятельности Компании.

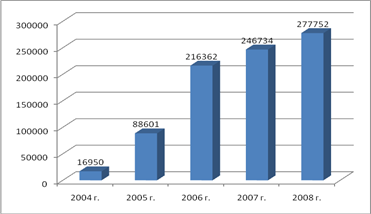

На рис.2 показана динамика роста показателя чистой прибыли Компании.

Рис.2. Чистая прибыль в 2004-2008 гг.

На рис.2 видно, что прибыль наиболее значительно возрастала в 2005 и 2006 гг., в 2007-2008 гг. показатель стабилизировался. Тем не менее, несмотря на финансовый кризис, рост показателя не прекратился. Это свидетельствует о стабильном характере деятельности Компании.

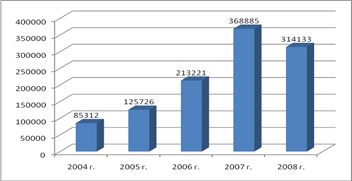

На рис.3 показана динамика показателя "Капитал и резервы" Компании.

Рис.3. Капитал и резервы в 2004-2008 гг.

На рис.3 видно, что значение показателя "Капитал и резервы" возросло в период с 2004 по 2007 гг., а в 2008 г. снизилось по отношению к 2007 г. Это не является само по себе негативным фактором, но требует внимания к тенденциям развития Компании.

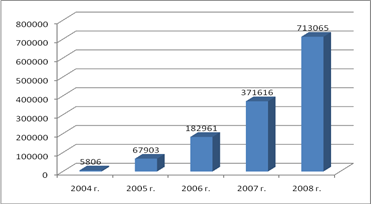

На рис.4 показана динамика показателя "Страховые резервы"

Рис.4. Страховые резервы в 2004-2008 гг.

Как видно из рис.4, за исследуемый период страховые резервы Компании значительно возросли, более чем в 122 раза. Это является показателем эффективной деятельности Компании.

Определим рентабельность деятельности Компании, которая рассчитывается как отношение полученной в отчетном периоде прибыли от страховой деятельности к капиталу.

2004 г.

Рентабельность = 16950 /85312 * 100% = 19,9%

2005 г.

Рентабельность = 88601/125726 * 100% = 70,5%

2006 г.

Рентабельность = 216362 /213221 * 100% = 101,5%

2007 г.

Рентабельность = 246734 /368885 * 100% = 66,9%

2008 г.

Рентабельность = 277752 /314133 * 100% = 88,4%

Можно заметить, что наиболее высоким показатель рентабельности Компании был в 2006 г. В 2008 г. показатель рентабельности также был высоким. Представляется, что динамика показателя свидетельствует об эффективной деятельности Компании. В перспективе возможно сохранение положительных тенденций.

Рассчитаем основные коэффициенты, характеризующие эффективность деятельности Компании. Коэффициент достаточности капитала рассчитывается по формуле:

Кдк = ф.1стр.490/ф.1стр.700 * 100% (1)

Рекомендуемое значение коэффициента 20-40%.

2004 г.

Кдк = 85312/94855 * 100% = 89,9%

2005 г.

Кдк = 125726/216831 * 100% = 57,9%

2006 г.

Кдк = 213221/444243 * 100% = 47,9%

2007 г.

Кдк = 368885/821219 * 100% = 44,9%

2008 г.

Кдк = 314133/1091047 * 100% = 28,8%

Можно заметить, что в 2008 г. Компании удалось достичь рекомендуемого уровня коэффициента достаточности капитала.

Коэффициент достаточности капитала, таким образом, соответствует рекомендуемому значению. Это свидетельствует о стабилизации финансового состояния Компании. Необходимо поддержание существующего уровня достаточности капитала в будущем.

Коэффициент покрытия выплат и резервов собственным капиталом рассчитывается по формуле:

Кпврск = (ф.2стр.030+ф.2стр.110+ф.2стр.120+ф.2стр.130+ф.2стр.150) / ф.1стр.490 * 100% (2)

Рекомендуемое значение коэффициента 1-150%.

2004 г.

Кпврск = (0 - 18 - 17 + 0 + 0) / 85312 * 100% = - 0,04%

2005 г.

Кпврск = (-114 - 615 - 2335 + 0 + 0) / 125726 * 100%= - 2,4%

2006 г.

Кпврск = (-1926 - 4097 - 13256 + 0 + 0) / 213221 * 100%= - 9%

2007 г.

Кпврск = (-8954 - 7587 + 8881 + 0 + 0) / 368885 * 100% = - 2,1%

2008 г.

Кпврск = (-24033 - 10691 - 116 + 0 + 0) / 314133 * 100% = - 11,1%

Можно заметить, что значение показателя за весь исследуемый период было отрицательным. Это означает, что Компания не обладает достаточным капиталом для покрытия выплат и резервов. Кроме того, за исследуемый период значение показателя ухудшилось. Это свидетельствует о недостаточно эффективном финансовом управлении Компании, и служит показателем роста риска в деятельности Компании.

Коэффициент рентабельности собственного капитала рассчитывается по формуле:

Крск = ф.2стр.250/ (ф.1стр.4901 + ф.1стр.4900) /2 * 100% (3)

Рекомендуемое значение коэффициента 5-30%.

2004 г.

Крск = - 20488/ (85312 + 5000) /2 * 100%= - 20488/90312/2*100%= 11,3%

2005 г.

Крск=-111742/ (125726+85312) /2*100%=-111742/211038/2*100%= 26,5%

2006 г.

Крск=-277092/ (213221+125726) /2*100%=-277092/338947/2*100%= 40,9%

2007 г.

Крск = - 318034/ (368885 + 213221) /2 *100% =-318034/582106/2*100% = 27,3%

2008 г.

Крск = - 354537/ (314133 + 368885) /2 *100%= - 354537/683018/2*100% = 25,9%

За исследуемый период значение показателей было отрицательным. Это означает, что собственный капитал Компании используется недостаточно эффективно. В дальнейшем возможно ухудшение финансового состояния Компании. Поэтому необходимо использовать капитал Компании более эффективно, возможно, посредством оптимизации инвестиционной политики Компании.

Коэффициент показателя уровня выплат рассчитывается по формуле:

Кпув = ф.2стр.111/ф.2стр.81 *100% (4)

Рекомендуемое значение коэффициента 5-40%.

2004 г.

Кпув = - 18 /748 *100% = - 2,4%

2005 г.

Кпув = - 615 /10442 * 100%= - 5,9%

2006 г.

Кпув = - 4097/28883 * 100% = - 14,2%

2007 г.

Кпув = - 11016/40038 * 100% = - 27,5%

2008 г.

Кпув = - 11579/57354 * 100% = - 20,2%

За анализируемый период значение показателя было отрицательным. Это говорит о недостаточном уровне выплат. За исследуемый период значение показателя ухудшилось. Очевидно, что необходимо особое внимание к уровню выплат, поскольку это означает качество обслуживания клиентов Компании.

Коэффициент уровня покрытия инвестиционными активами страховых резервов нетто рассчитывается по формуле:

Купср = (ф.1стр.120+ф.1стр.260) / ( (ф.1стр.520+ф.1стр.530+ф.1стр.540) - (ф.1стр.162+ф.1стр.163)) *100% (5)

Рекомендуемое значение коэффициента >= 100%.

2004 г.

Купср = (53477 + 12781) / ( (573 + 17 + 0) - (0 + 0)) * 100% = 66258 /590*100% = 11230%

2005 г.

Купср = (100047 + 10278) / ( (6178 + 2385 + 0) - (87 + 33)) = 110325/ (8563-120) *100% = 1310%

2006 г.

Купср = (78054 + 156477) / ( (12118 + 15846 + 0) - (142 + 238)) = 234531/ (27964 - 380) *100% = 850%

2007 г.

Купср = (490974 + 10356) / ( (15954 + 7034 + 0) - (665 + 307)) = 501330/ (22988 - 972) *100% = 2280%

2008 г.

Купср = (659471 + 45187) / ( (24635 + 7698 + 0) - (1471 + 855)) = 704658/ (32333 - 2326) *100% = 2350%