Инвестиционная привлекательность организаций финансового сектора в период кризиса

Значительная часть инвестиционных вложений страховых компаний представляет собой "вынужденные" инвестиции (из которых около половины приходится на аффилированные организации). Появление "вынужденных" инвестиций связано со спецификой взаимоотношений с крупнейшими клиентами и/или собственниками страховых компаний (часто это структуры одной и той же финансовой группы). Вложения в долговые обязательства клиентов или дружественные банки, конечно, сопровождаются анализом их финансового состояния, но часто этот анализ оказывается достаточно поверхностным, а доходность по подобным вложениям - существенно ниже рыночной. Потери в прибыльности инвестиций обычно компенсируются дополнительными поступлениями страховых премий, в частности, работа с банковскими инструментами может сопровождаться страхованием залогов при осуществлении кредитных операций, страхованием самого банка и его сотрудников, клиентов и партнеров банка, предложением совместных продуктов.

Сложнее ситуация с инвестициями страховых компаний, являющихся составной частью крупных финансово-промышленных групп. Для подобных компаний характерно регламентирование инвестиционной политики со стороны головной организации (являющейся при этом во многих случаях и основным клиентом), в результате, естественно, большая часть инвестиций таких страховщиков приходится на компании, входящие в холдинг. Работа с финансовыми инструментами аффилированных структур позволяет страховым компаниям экономить на трансакционных издержках заключения сделок и, в особенности, мониторинга надежности контрагента. Хотя подобные инвестиции и нельзя считать рыночными, во многих случаях их надежность (особенно для крупнейших страховщиков) достаточно высока.

Рассмотрим инвестиционную стратегию Компании. В процессе инвестирования применяются нормы российского законодательства и передовой опыт мирового лидера в данной области - группы Allianz.

Инвестиционная стратегия Компании основана на следующих принципах:

Наличие международных рейтингов не ниже "BB" у контрагентов;

Регулярный мониторинг состояния контрагентов;

Регулярный анализ рыночной ситуации;

Максимально возможное соответствие структуры активов и пассивов с учетом возможного риска инвестиционных инструментов.

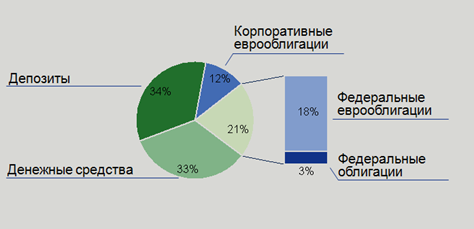

Далее показана структура портфеля Компании. Стоимость активов приведена с учетом НКД и процентов по депозитам

Рис.5. Структура инвестиционного портфеля Компании (по состоянию на 30 июня 2009 г)

Allianz РОСНО Жизнь осуществляет инвестирование страховых резервов в соответствии с "Правилами размещения страховщиками средств страховых резервов", утвержденными Приказом Министерства финансов Российской Федерации от 08.08.2005 № 100н, в редакции Приказов Минфина РФ от 20.06.2007 № 53н, от 14.11.2008 № 130н.

Инвестиционная концепция Компании заключается в минимизации рисков и повышении уровня надежности. На Рис.6 показана схема инвестиционной концепции Компании.

Рис.6. Схема инвестиционной концепции Компании

Полученный инвестиционный доход Компании можно разделить на следующие составляющие:

1. Гарантированный доход, который уже включен в инвестиционный план по долгосрочным договорам страхования;

2. Дополнительный доход, который распределяется между всеми договорами страхования пропорционально сформированным по ним резервам.

Ставки гарантированного дохода по программам Allianz РОСНО Жизнь составляют от 2,5% до 4% в зависимости от программы, валюты договора и срока страхования.

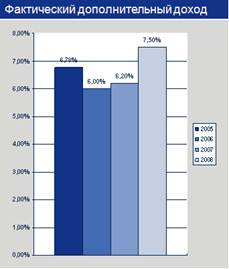

В 2008 году Allianz РОСНО Жизнь объявила норму доходности по программам накопительного страхования жизни и пенсионного страхования в размере 7,5% годовых.

Достигнутый результат можно оценивать как очень высокий для накопительных инструментов, учитывая, что более 90% договоров в портфеле Компании номинированы не в рублях, а в долларах США.

На рис.7 показан фактический дополнительный доход Компании.

Рис.7. Фактический дополнительный инвестиционный доход Компании в 2005-2008 гг.

Размер дополнительного инвестиционного дохода не гарантирован условиями полиса. Он зависит от результатов инвестирования страховых резервов, накоплений по договорам страхования. Дополнительный инвестиционный доход начисляется сверх гарантированного.

В завершение второй главы можно сделать следующие выводы.

Компания предоставляет услуги физическим и юридическим лицам по страхованию жизни. Компания является динамично развивающейся организацией, характеризуется значительной степенью присутствия на рынке страховых услуг, амбициозными целями.

Анализ основных показателей деятельности Компании показал, что за исследуемый период деятельность Компании относительно стабилизировалась. Возросли основные показатели (прибыль, капитал, рентабельность). В то же время, некоторые показатели внушают опасение и требуют внимания со стороны финансового менеджмента Компании.

Анализ инвестиционной деятельности Компании показал, что стратегия основана на минимизации рисков и максимизации прибыли. Инвестиционная деятельность Компании основана на следующих принципах: наличие международных рейтингов не ниже "BB" у контрагентов; регулярный мониторинг состояния контрагентов; регулярный анализ рыночной ситуации; максимально возможное соответствие структуры активов и пассивов с учетом возможного риска инвестиционных инструментов.

Можно заметить, что инвестиционная деятельность Компании консервативна. Представляется, что в современных условиях необходима диверсификация инвестиционного портфеля Компании. Необходимо искать новые возможности инвестирования, в то же время, придерживаясь стратегии минимизации рисков.

Глава 3. Предложение по активизации инвестиционной политики страховой компании

Финансовый менеджмент организации - это система управления финансами коммерческой организации, направленная на развитие и совершенствование финансовых отношений путем постоянного внедрения новых принципов, форм, структур и методов управления c целью повышения эффективности производства. Система финансового менеджмента представляет собой взаимодействие двух подсистем: управляемой и управляющей. Управляемая подсистема - это объект управления, то есть денежные отношения, посредством которых осуществляется производственно-хозяйственная деятельность по привлечению, распределению и использованию фондов и ресурсов.

Управляющая подсистема финансового менеджмента, то есть субъект управления, - это финансовый директор-управляющий, финансовые менеджеры и другие работники финансовых служб коммерческой организации, предприятия.

Задачи и цели финансового менеджмента реализуются управляющей подсистемой. Тактика и стратегия финансового менеджмента вырабатываются субъектом управления.

Субъект и объект финансового менеджмента представляют собой единое целое и взаимодействуют как во внутренних хозяйственных процессах, так и во взаимоотношениях c внешней средой.