Инвестиционные риски и способы их оценки на примере ООО Ситис

Проведение анализа безубыточности представляет собой моделирование реального процесса и базируется на следующих исходных предпосылках.

· Неизменность цен реализации, с одной стороны, и цен на потребляемые производственные ресурсы - с другой.

· Разделение затрат предприятия на постоянные, которые остаются неизменными при незначительных изменениях объема производства, и переменные, изменение которых предполагается пропорциональным объему.

· Пропорциональность поступающей выручки и объема реализации.

· Существование единственной точки критического объема производства (что вытекает из вышеперечисленных условий).

· Равенство объема производства объему реализации.

· Постоянство ассортимента изделий в случае выпуска нескольких изделий.

Как видно, описанная система предпосылок является весьма жесткой, что, естественно, не может не сказаться на точности результатов работы с моделью.

Анализ точки безубыточности может иметь как графическую, так и аналитическую форму. В первом случае - это график взаимосвязи между названными показателями (Приложение 3), где объем реализации, необходимый для возмещения издержек, характеризуется особой точкой - точкой критического объема производства (точкой безубыточности). При таком объеме выпуска предприятие не получает ни прибыли, ни убытка, то есть выручка от реализации продукции равна ее полной себестоимости (издержкам).

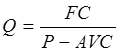

Аналитический подход предполагает выявление воздействия на прибыль изменений в объеме продаж (Q). Элементами, которые определяют соотношение между этими переменными, являются: цена единицы продукции (Р), переменные затраты на единицу продукции (AVC) и постоянные затраты (FC).

Общие затраты, равные сумме постоянных и переменных, составляют величину (АVC х Q + FC). Выручка равна величине (PQ). В точке безубыточности (Q*) соблюдается равенство общих затрат и выручки, т. е. PQ* = AVC х Q* + FC.

Решая данное уравнение относительно величины объема производства продукции, обеспечивающего это равенство, получим:

(1.15)

(1.15)

Последовательно варьируя значения переменных в правой части этого выражения, можно проводить простейший анализ чувствительности.

Однако, как уже отмечалось, сильная система исходных предпосылок и различные способы расчетов как постоянных, так и переменных затрат (учет или неучет налогов; инфляции и так далее) оказывают существенное влияние на конечный результат.

В xoдe классического анализа чувствительности (уязвимости), применяемого к проекту, происходит последовательно-единичное изменение каждой переменной: только одна из переменных меняет свое значение на прогнозное число процентов, и на этой основе пересчитывается новая величина используемого критерия (например, NPV или IRR). Затем оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

На следующем шаге, используя результаты проведенных расчетов, осуществляют экспертное ранжирование переменных по степени важности (например: очень высокая, средняя, невысокая) и экспертную оценку прогнозируемости (предсказуемости) значений переменных (например: высокая, средняя, низкая). Далее можно построить так называемую «матрицу чувствительности», позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели).

Анализ сценариев.

Следующий метод, применяемый при количественной оценке риска, анализ сценариев - позволяет отчасти исправить недостаток предыдущего метода, так как включает одновременное (параллельное) изменение факторов проекта, проверяемых на риск. По существу, этот метод анализа рисков инвестиционного проекта представляет собой развитие методики анализа чувствительности, заключающееся в одновременном непротиворечивом (реалистическом) изменении всей группы переменных проекта, проверяемых на риск.

В результате определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные патоки, на критерии проектной эффективности. Важным преимуществам этого метода является тат факт, что отклонения параметров рассчитываются с учетом их взаимозависимостей (корреляции).

В качестве возможных вариантов целесообразно построить как минимум три сценария: пессимистический, оптимистический и наиболее вероятный (реалистический, или средний).

Построение пессимистического сценария связано с ухудшением значений переменных параметров да определенного разумного уровня по с базовыми (реалистическими). На основании полученных значений факторов (например, цен на продукцию, объемов производства, капитальных вложений, текущих издержек, налоговых платежей и так далее) рассчитываются значения критериев эффективности проекта (NPV, IRR и другие). Полученные значения сравниваются с их базисными значениями, и формулируются необходимые рекомендации. В основе рекомендаций лежит обязательное условие: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если рассчитанное значение находится за пределами эффективности проекта (например, NРV проекта отрицательно), и, наоборот, при пессимистическом сценарии получение, например, положительного значения NPV позволяет говорить о приемлемости данного проекта.

Итак, анализ чувствительности и сценарный анализ являются последовательными шагами в количественном анализе рисков, при этом последний позволяет избавиться от некоторых недостатков метода анализа чувствительности. Однако следует отметить, что метод сценариев наиболее эффективно применим в случае, когда количество возможных значений NPV конечно. Вместе с тем, как правило, при проведении анализа рисков инвестиционного проекта эксперт сталкивается с неограниченным количеством различных вариантов развития событий.

Проведение анализа рисков проекта требует использования компьютерной техники и программных продуктов. Реализация и построение моделей сценарного подхода возможны, например, на основе электронных таблиц типа Excel, QPRO, Lоtus-123, что помогает значительно упростить работу.

Метод ставки процента с поправкой на риск.

Чем выше инвестор оценивает риск проекта, тем более высокие требования он обычно предъявляет к его доходности. Эта может быть отражено в расчетах путем соответствующего увеличения нормы дисканта - включения в нее премии за риск

Существуют две группы методов - агрегированные и пофакторные (кумулятивные), учитывающие риск сразу целиком и каждый вид риска в отдельности соответственна.

Агрегированные методы включают в себя метод бета-коэффициента, метод средневзвешенной стоимости капитала.

Метод бета-коэффициента для расчета нормы дисконта использует модель оценки капитальных активов (Capital Assets Prices Mode - САРМ):