Инвестиционный проект по производству электроплит и пути его реализации

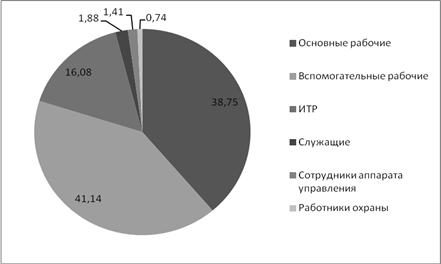

Рисунок 6 – Структура фонда заработной платы

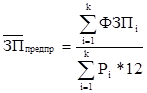

5.5 Расчет среднемесячной заработной платы по предприятию

Среднемесячная заработная плата по предприятию рассчитывается по результатам таблицы 5 по формуле:

, руб. (65)

, руб. (65)

где ![]() - фонд заработной платы всех работников предприятия, руб.;

- фонд заработной платы всех работников предприятия, руб.;

![]() - численность всех работников предприятия, чел.;

- численность всех работников предприятия, чел.;

i=1…k - категория работников предприятия.

![]() тыс. руб.

тыс. руб.

6. Определение розничной цены изделия

6.1 Расчет отпускной цены предприятия

На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации, структура рынка, государственное воздействие на ценообразование.

При выполнении работы (проекта) можно самостоятельно выбрать любую стратегию ценообразования и любой метод [4, 5]. В данном пособии кратко рассматривается только затратный метод. Схема формирования цены затратным методом с учетом всех налоговых платежей приведена в таблице 6.

Таблица6. – Схема формирования цены продукции (с учетом существующей системы налогообложения в Республике Беларусь)

|

|

Материальные затраты |

Сырье и материалы; Покупные комплектующие и полуфабрикаты; Топливо и энергия со стороны; Тара; Запасные части; Строительные материалы | |||

|

Заработная плата | |||||

|

Амортизация основных фондов и нематериальных активов | |||||

|

Прочие затраты | |||||

|

Налоги и отчисления, включаемые в себестоимость |

Налог на пользование природными ресурсами; НДС, уплачиваемый на таможне; Отчисления на социальное страхование; Отчисления в фонд занятости; Чрезвычайный налог | ||||

|

Балансовая прибыль |

Налог на недвижимость Льготируемая прибыль | ||||

|

Налогооблагаемая прибыль |

Налог на прибыль Налог на доход | ||||

|

Чистая прибыль |

Местные налоги и сборы, уплачиваемые за счет прибыли Штрафы за превышение допустимых выбросов (сбросов) загрязняющих веществ Штрафы, пени, уплачиваемые в бюджет при нарушении налогового законодательства Государственная пошлина за счет прибыли Государственный заем, процент по кредитам на пополнение собственных оборотных средств и капитальные вложения | ||||

|

Прибыль, остающаяся в распоряжении предприятия (резервный фонд, фонд накопления, потребления, дивиденды и др. фонды) | |||||

|

Косвенные налоги и отчисления (включаются в цену и выплачиваются из выручки от реализации) |

Акциз Отчисления в местные бюджетные фонды Отчисления в фонд поддержки производителей с/х продукции Налог на добавленную стоимость | ||||

|

Прочие надбавки к отпускной цене | |||||

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

![]() , руб. (66)

, руб. (66)

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Нкосв – косвенные налоги, руб.

6.1.1 Расчет балансовой прибыли

Балансовая прибыль определяется по формуле:

![]() , руб. (67)

, руб. (67)

где R – рентабельность продукции, %.

Примем рентабельность продукции 25%

![]()

6.1.2 Расчет косвенных налогов

При формировании цены косвенные налоги рассчитываются в строгой последовательности: акциз, отчисления в местные бюджетные фонды, отчисления в поддержку производителей с/х продукции, НДС.

Акцизы уплачиваются при реализации подакцизной продукции (например, табачные и алкогольные товары). Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом РБ.

![]() , руб. (68)

, руб. (68)

где hАк - ставка акциза, %.

Так как электроплиты акцизом не облагаются, то расчёт не производится.

Отчисления в местные бюджетные фонды в соответствии с действующим законодательством рассчитываются по формуле

![]() , руб. (69)

, руб. (69)

где hОмб – ставка отчислений в местный бюджет, %. (1,15%)

![]() руб.

руб.

Размер отчислений в фонд поддержки производителей сельскохозяйственной продукции рассчитывается по формуле

![]() , руб. (70)

, руб. (70)

где hОс/х – ставка отчислений в фонд поддержки производителей с/х продукции, % (3%).

![]() руб.

руб.

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

![]() , руб. (71)

, руб. (71)

где hНДС – максимальная ставка НДС, %; (18%)

Цпр – отпускная цена без НДС, руб.

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль; акциз, отчисления в местные бюджетные фонды и фонд поддержки производителей с/х продукции.

![]() , руб. (72)

, руб. (72)