Инвестиционный проект по развитию производства гофротары

В 2008 году объем рынка упаковки из бумаги и картона в денежном эквиваленте составил около 1,7 млрд. долларов. Емкость российского рынка гофропродукции составляет чуть более 2,1 млрд. кв. м. или более 730 млн. долларов. К 2010 году емкость рынка достигнет 3 млрд. кв. м. в год.

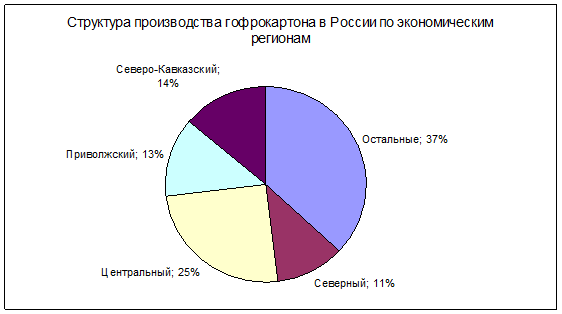

Рисунок 3. Структура производства гофрокартона в России по экономическим регионам.[11]

На рисунке 3 изображена структура производства гофрокартона в России распределены на регионы, таким образом, производством упаковки из гофрокартона заняты в стране 12 крупных предприятий и более 150 относительно небольших фабрик. По регионам России производство гофрокартона и тары распределено очень неравномерно. Более 60% производства сконцентрировано в четырех экономических районах – Северном, Центральном, Приволжском и Северо-Кавказском:

Основными факторами, влияющими на динамику роста рынка упаковки, являются:

· общий рост экономики и потребительских расходов;

· рост доли упакованной продукции;

· развитие розничной торговли;

· развитие технологий упаковочных процессов;

· повышение роли упаковки в маркетинге;

· ужесточение условий хранения продукции.

Структура производства по крупнейшим производителям гофрокартона в России

Российский рынок гофрокартона и гофротары на 91,4% состоит из продукции, произведенной на территории России, 5,3% потребляемой продукции имело белорусское происхождение и 3,3% – было ввезено из других стран.

Производством гофропродукции в России занимаются около 150 фабрик, при этом до 60% общего объема производства сконцентрировано на семи предприятиях:

· ОАО «Архбум» (Архангельский ЦБК и производство в Подольске);

· Картонно-бумажный комбинат (г. Набережные Челны);

· «ГОТЭК» (Курская обл.);

· «Картонтара» (г. Майкоп);

· «Гофрон» (Московская обл.);

· «Селенгинский ЦКК»;

· ПЭФ «Союз» (Москва).

Также сюда относятся предприятия, построенные или приобретенные на территории России иностранными компаниями:

· две фабрики, принадлежащие шведской компании SCA – ОАО «Комсомолец» (Ленинградская обл.) и ЗАО «Неопак Кубань» (ранее собственником предприятия была компания Tetra Pak),

· Stora Enso Packaging (Калужская обл.),

· Kappa Packaging St. Petersburg.

Предприятия, действующие на рынке, можно условно классифицировать следующим образом:

· Вертикально интегрированные компании – крупные холдинги и предприятия, имеющие как собственное производство сырья для гофрокартона, так и производство гофропродукции;

· Компании, производящие гофропродукцию из покупного сырья – предприятия, имеющие как мощности по производству гофрокартона, так и производство гофропродукции;

· Компании, производящие упаковку из покупного гофрокартона.

Таблица 1. Крупные холдинги и предприятия

|

Компания |

Объем продаж, млн. кв. м. |

|

НП «Набережно-Челнинский КБК» |

182273 |

|

ОАО «Архангельский ЦБК» |

119618 |

|

ООО «ПЕРМСКИЙ КАРТОН» |

75100 |

|

ЗАО «Рязанский КРЗ» |

18343 |

|

ПО «Брянская БФ» |

10865 |

|

ООО «Stora Enso» |

15375 |

Таблица 1 отображает крупные холдинги и предприятия по производству картона и гофротары.

Наиболее высокая конкуренция на рынке наблюдается в сегменте четырехклапанных гофроящиков с печатью до двух цветов. Обострению конкуренции способствуют как высокая степень насыщения данного сегмента рынка, демонстрирующего относительно низкие темпы прироста по сравнению с рынком в целом, так и массовость производства данной продукции.

На рисунке №6 изображен рынок делимый на доли крупнейших производителей гофротары в Россиив% соотношении компания ООО «Рэмос-Альфа» относится к прочим 40%, т. к. пока имеет малое производство на территории Санкт-Петербурга.

Темпы роста рынка.

Наибольшее количество производителей гофрированного картона в России (77,6%) увеличили объемы производства продукции в 2005 г. по сравнению с 2004 годом. Сохранили объемы производства в 2005 г. на уровне 2004 г. – 16,8% от общего количества производителей гофрированного картона, сократили – 5,6% производителей.

Если говорить от долгосрочной тенденции, то в течение трех последних лет темпы роста потребления гофропродукции в России составили около 10 процентов в год. Российские предприятия располагают мощностями по выпуску 2500 млн. м.гофропродукции в год, при этом средний уровень загрузки мощностей не превышает 70%.

Рост рынка в денежном выражении будет определяться возрастающей долей вырубной тары и более дорогих видов упаковки в структуре производства и потребления. Основными факторами, определяющими рост рынка, станут рост экономики и повышение качественного уровня упаковки.

По оценкам экспертов, среднегодовые темпы роста рынка гофропродукции в 2005–2009 гг. составят не менее 5% в натуральном выражении.

Цены на сырье.

В целом, на отечественном рынке гофропродукции тенденции, схожие с общемировыми. Изменения в структуре российского рынка, рост производства, повышение культуры торговли и потребления, новые технологии упаковывания и логистики, – все это приводит к изменению требований потребителей к гофропродукции. Сегодня им нужны уже не простые и недорогие ящики, пригодные лишь для транспортировки, а сложные упаковочные решения, включающие мощную маркетинговую составляющую, которая позволяет сделать гофротару.

Вполне логично, что на фоне такого бурного развития происходило и существенное колебание цен.

1999–2000 гг. Период роста цен.

Периодом максимально взлета цен можно считать 1999–2000 гг. Сигналом роста стал дефолт 1998 г. Именно в это время существенно увечилась рентабельность экспорта целлюлозно-бумажной продукции, результатом чего стал рост цен на сырье для гофропроизводства на внутреннем рынке.

Именно в эти годы мировая целлюлозно-бумажная промышленность находилась на пике своего развития, достигнув максимальных ценовых уровней. На фоне общемировых факторов немаловажную роль в росте цен сыграло и бурное развитие спроса со стороны отечественной промышленности. Количественный рост объемов потребления тары, обусловленный увеличением объемов упаковываемой продукции, сопровождался и его качественным изменением. Сегодня гофра становится основным видом транспортной упаковки, постепенно вытесняя с рынка многоразовую пластиковую и деревянную тару.