Инновационные затраты и ценообразование

Содержание

ВВЕДЕНИЕ

1. УПРАВЛЕНИЕ ЗАТРАТАМИ В ИННОВАЦИОННОЙ СФЕРЕ

1.1. Методы управления инновационными затратами

1.2. Ценообразование в инновационной сфере

2. ИННОВАЦИОННОЕ РЕШЕНИЕ

ЛИТЕРАТУРА

Введение

В процессе повседневной хозяйственной деятельности предприятия возникает значительное количество оперативной информации, которая представляет собой “исходный материал” для принятия соответствующих управленческих решений.

Организация как функция управления затратами за последние десятилетия в разных странах совершенствовалась довольно успешно. Управленческие решения, влияющие на величину затрат, принимаются на всех уровнях управления и во всех структурных подразделениях ИП. При этом частные цели, средства и методы их реализации весьма различны. Координация всей деятельности (работы звеньев управления, производства, целей, средств, методов) направлена на максимизацию прибыли при регулировании уровня затрат. На предприятии, в организации эту задачу решают с помощью комплексных систем управления. Такой системой, особо ориентированной на управление затратами (и результатами), является контроллинг.

Для правильной организации управленческого учета все затраты классифицируются по различным признакам.

При стабильной экономической ситуации планирование переменных затрат осуществляется двумя методами:

По эмпирическим нормам расхода на единицу продукции.

По фактическим данным за истекший период о себестоимости продукции.

Порядок обобщения затрат определяется в зависимости от применяемого варианта сводного учета производственных затрат.

Цель данной контрольной работы – описать процесс и методы управления затратами и ценообразования в инновационной сфере.

1. Управление затратами в инновационной сфере

1.1 Методы управления инновационными затратами

Управление затратами не равнозначно контроллингу. Контроллинг как интегрированная система управления фирмой в общем виде охватывает стратегическое, среднесрочное и текущее планирование целей, их ресурсного обеспечения, организацию достижения этих целей путем согласованной работы всех звеньев управления и производства, каждого трудового коллектива и работника. Для того чтобы система управления затратами действовала как составная часть контроллинга, используя его возможности, она должна строиться с учетом ряда важных правил. Сначала определяются плановые цели, затем — необходимые для достижения целей затраты по местам их возникновения, по всем видам продукции. Эти величины закрепляются в плановых показателях и нормативах. В процессе деятельности ведется учет фактических затрат и выявляются их отклонения от заданий. Информация об отклонениях затрат служит основой для принятия решений в тех структурных звеньях ИП, которые реально влияют на уровень данных затрат. Для эффективного действия такой системы управления должны быть очень четко определены и организованы все структурные звенья, деятельность которых влияет на затраты и, естественно, на результаты. Каждое подразделение ИП получает статус центра ответственности, которому делегированы соответствующие полномочия.

Основой для выделения центров ответственности служат производственная и управленческая структуры ИП. Однако полное совпадение может отсутствовать, поскольку не всегда целесообразно каждое производственное структурное подразделение превращать в центр ответственности.

При решении вопросов создания организационных структур управления затратами на ИП необходимо четко определять не только подразделения, ответственные за затраты, но и так называемые носители затрат, в качестве которых выступают конкретные изделия, услуги. В инновационной сфере носитель затрат — это проект, разработка, мероприятие, заказ, новое изделие. Носителями затрат наряду с продуктами, реализуемыми на рынке, могут быть полуфабрикаты, продукты и услуги для внутреннего потребления на ИП, т. е. передаваемые одним подразделением (центром) другому. Контроллинг совмещается с любой из известных структур ИП. Каждый цикл управления затратами начинается с анализа исходной информации о состоянии внешней и внутренней среды, оценки ее предстоящих изменений и возможностей ИП в рассматриваемых областях деятельности. Затем следует постановка целей. Конкретные цели на предстоящий период выражаются в величинах затрат, соразмерных определенному целевому результату. Достижение (соблюдение) установленной величины затрат становится задачей соответствующего управленческого цикла и подразделения.

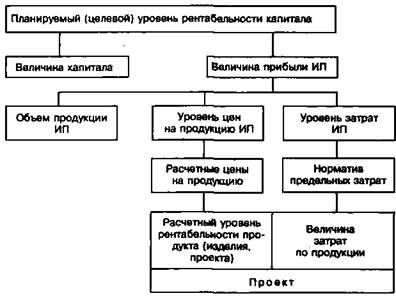

Предплановый анализ. В процессе управления анализ предшествует принятию решений. В области управления затратами плановые решения означают установление конкретных значений ожидаемых затрат, соответствующих целевым (заданным) результатам. Переход при планировании от задач ИП к задачам исполнителей осуществляется не только в разрезе подразделений (центров ответственности и др.), но и по всем продуктам (проектам, изделиям). Принципиальная схема трансформации целевых показателей рентабельности ИП в показатели рентабельности и затрат проекта дана на рис. 1.

Рис. 1. Схема основных взаимосвязей рентабельности ИП и рентабельности инновационных проектов

Предплановый анализ инновационных затрат необходим по всем их видам и местам возникновения, но наиболее важен он в сфере реализации инновационной продукции, где производится преобладающая часть затрат.

Цель инновационного проекта сводится к нахождению решения, как наилучшим образом удовлетворить потребность с помощью создания продукции, способной выполнить определенные функции. Это должно обеспечить необходимый уровень рентабельности затрат по проекту. Мера совершенства результата инновационного проекта (лучше, хуже, в какой степени) в экономике может быть выражена количественным соотношением результатов и затрат как по проекту в целом, так и в некоторой степени по отдельным функциям, показателям результатов. Объединить экономическую (затратную) и техническую стороны проекта, изделия, продукта позволяет функционально-стоимостный анализ (ФСА).

Функция представляет собой качественно определенный аспект потребительского свойства. Качественное определение функции должно быть четко и кратко зафиксировано, а сама функция оценена количественно. Каждая функция (потребительское свойство) оценивается с помощью одного или нескольких параметров применения продукции. Чаще всего этими параметрами являются технические или экономические показатели, которые могут использоваться в ФСА. Анализ затрат позволяет минимизировать издержки производства деталей, узлов и целых изделий, конструкций, а также расходы, необходимые для проведения отдельных видов работ (конструкторских, проектно-технологических, расчетных, опытно-экспериментальных и др.). ФСА исходит из того, что каждая единица затрат необходима для получения определенного результата. Полезность результатов деятельности в инновационной сфере проявляется в относительной экономии последующих затрат при использовании инновационной продукции или же непосредственно при создании инновационных объектов.