Инновационные затраты и ценообразование

6) группировка и списание затрат на производство — выбрать способ группировки и списания затрат, калькулирования себестоимости;

7) оценка приобретаемых товаров — по какой стоимости учитывать товары, приобретаемые для продажи: покупной или продажной;

8) оценка материальных запасов, расходуемых на производство продукции, — выбрать способ списания: по средней себестоимости запаса, себестоимости первых по времени закупок (способ ФИФО), последних по времени закупок (способ ЛИФО), по средней себестоимости единицы закупаемых материалов.

ИП может принять самостоятельно решения также по другим направлениям учета (реализация, прибыль, займы, фонды, резервы). Решения ИП в области организации учета образуют его учетную политику, которая должна отражать особенности, цели и возможности ИП, помогать экономии и рациональному использованию ресурсов.

Суммарные и удельные затраты ИП на достижение требуемых результатов могут быть снижены путем проведения организационно-технических мероприятий: механизации и автоматизации производства и труда, сбережения более дефицитных ресурсов, интенсификации и совершенствования технологических процессов, увеличения степени полезного использования оборудования, информационных и других ресурсов и т.п.

1.2 Ценообразование в инновационной сфере

Принципы ценообразования на инновационную продукцию

Цена является центральным, узловым звеном рыночной экономики. Через цены на товары строятся почти все основные экономические отношения в процессах производства, обмена, распределения. Поэтому ценообразование испытывает на себе влияние множества экономических и неэкономических факторов. Порядок ценообразования на продукцию и услуги инновационной сферы регулируется Гражданским кодексом РФ (4, ст. 424, 485-491, 709-714, 738,763-769,772-778).

ИП, как и любая коммерческая фирма, вырабатывает определенную политику в области ценообразования, которой будет следовать, учитывая по возможности все значимые факторы ценообразования. К ним относятся:

1) тип рынка сбыта продукции (чистая конкуренция, монополистическая конкуренция, олигополистическая конкуренция, чистая монополия). В инновационной сфере действуют закономерности, более свойственные рынкам олигополии или чистой монополии, когда продавец может существенно влиять на цены;

2) стратегическое направление фирмы. Если это выживаемость ИП, то действует принцип снижения цены на продукцию; если максимизация текущей прибыли, то выбираются цены, обеспечивающие наибольшую массу прибыли; если достижение лидерства за счет качества продукции, то повышенные цены, возмещающие повышенные затраты;

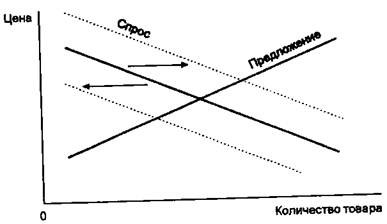

3) соотношение уровней предложения и спроса на производимую ИП продукцию. Чем выше спрос, тем большую цену продавец (ИП) может запросить. Но тогда вырастет и предложение, так как аналогичную продукцию будут предлагать рынку и другие ИП, привлеченные высокой ценой. Если со временем растущее предложение окажется выше спроса, то продавцам придется снизить цены. Оптимальное значение цены соответствует равновесию кривых спроса и предложения (точке пересечения кривых спроса и предложения на рис. 2);

4) уровень доходов покупателей инновационной продукции. Улучшение финансового состояния потребителей повышает спрос и кривая спроса сдвигается вправо, а ухудшение снижает его и кривая спроса перемещается влево (см. рис. 2);

Рис. 2. Сдвиги кривых спроса и предложения

5) изменения цен на дополнительные товары, необходимые для использования данной продукции (например, повышение цен на энергоносители для эксплуатации энергоемкого оборудования приведет к снижению спроса на него и кривая спроса сместится влево);

6) уровень издержек на производство и реализацию продукции (производитель предлагает цену, возмещающую его издержки и дающую желаемую прибыль). Конкретные цены могут возмещать различные по своему составу затраты, но в целом по ИП необходимо, чтобы ценами покрывались все затраты на производство;

7) уровень планируемой рентабельности, обусловленный величиной намечаемой прибыли. Учитываются предстоящие расходы из прибыли: выплата налогов, относимых на результаты финансовой деятельности ИП, — налога на имущество и др.; выплата налогов из прибыли, остающейся в распоряжении ИП; погашение ранее взятых кредитов; выплата дивидендов по акциям ИП — платежи собственникам; отчисления в резервный фонд; взносы на благотворительные цели; расходы на материальное стимулирование работников и некоторые другие;

8) государственные регуляторы — устанавливаемые или регулируемые государством цены и тарифы на отдельные виды ресурсов и услуг, налоги и ставки налогообложения, таможенные правила и пошлины, ставки Центрального банка по ссудам, курсы валют и др.;

9) правовые условия договора купли-продажи инновационного продукта (чем больше объем передаваемых покупателю прав на использование или распространение объекта продажи, тем выше цена [3]);

10) величина риска продавца и покупателя (если покупатель берет на себя значительные риски, то обоснованно требует снижения цены);

11) конкретные условия сделки, срочность работ, технические аспекты, возможности и основания для применения ценовых льгот или наценок и др.

Для оплаты заказчиками и потребителями инновационной научно-технической продукции применяются договорные цены, условия определения и размеры которых указываются в хозяйственных договорах, контрактах, соглашениях или государственных, муниципальных заказах. Плановая договорная цена устанавливается совместно заказчиком и разработчиком одновременно с техническим заданием до начала выполнения работ.

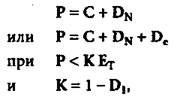

При установлении договорных цен ИП и покупатель руководствуются принципом экономической выгодности цены как для разработчика, так и для заказчика. Этот принцип можно выразить следующими основными формулами:

где С — себестоимость (сметные издержки) производства соответствующего инновационного продукта; DN — прибыль, устанавливаемая в процентах к его себестоимости; De — прибыль, рассчитываемая в процентах от суммы экономического эффекта (положительного сальдо денежных потоков) заказчика (потребителя), получаемого от реализации данного продукта за период, согласованный сторонами; К — наибольшая допустимая доля цены инновационного продукта в сумме экономического эффекта от его применения у заказчиков, потребителей; ЕT — экономический эффект от производства и применения данного продукта за расчетный период; DI — доля экономического эффекта, реализуемого у заказчиков и обеспечивающая сохранение у них прежнего уровня рентабельности производства.

Приведем пример расчета цены разработки. Если, например, затраты разработчика на проект (С) составляют 30 000 руб. (прибыль DN не планируется), то для разработчика приемлема любая цена, превышающая эту сумму. Ожидаемый экономический эффект (прибыль) заказчика (ЕT) по проекту определен в размере 150 000 руб. Расчетная рентабельность производства у заказчика составляет в данное время 0,20 (при D = 1 000 000 руб.). Вследствие реализации проекта и изменения прибыли и капитала у заказчика ожидается рентабельность 0,209 (при D = 1 100 000 руб.). Это означает, что минимальная приемлемая сумма эффекта, удовлетворяющая заказчика, по проекту равна 100 000 руб. (1 100 000 - 1 000 000). Соответственно его доля — D1 = 0,67 от ET (100000 / 150000 = 0,67). Максимально допустимая доля цены Р в эффекте ET составит 0,33 (К = 1 - 0,67). Сама цена Р не должна превышать 50 000 руб. (150000х 0,33). Обоснованная цена, устраивающая разработчика и заказчика, находится в средней части интервала от 30 000 до 50 000 руб. и устанавливается в контракте разработчика с заказчиком с учетом указанных выше факторов.