Инфляция и ее влияние на денежное обращение

Также относительно более высокие темпы роста цен в "открытом" секторе экономике приводят к снижению конкурентоспособности национальных товаров. Результатом будет увеличение импорта и уменьшение экспорта рост безработицы и разорение товаропроизводителей. Возрастает спрос на более стабильную иностранную валюту. Увеличиваются капиталов за границу, спекуляции на валютном рынке, что в свою очередь ускоряет рост цен. Снижается реальная стоимость сбережений, накопленных в денежной форме, повышается спрос на реальные активы. В результате цены на эти товары растут быстрее. Также уменьшаются реальные доходы госбюджета - возрастает бюджетный дефицит и госдолг. В условиях стагфляции высокий уровень инфляции сочетается с большой безработицей.

По состоянию на 1 мая 2007 золотовалютные резервы РФ были зафиксированы на уровне 369,1 млрд. долларов. За четыре первых месяца текущего года суммарный прирост составил 65,4 млрд. долларов. Для сравнения за тот же период прошлого года резервы увеличились на 44,2 млрд., а за весь 2006 год – на 121,7 млрд. долларов. Прогнозы относительно динамики резервов в 2007 году изначально характеризовались широким разбросом: в зависимости от внешнеэкономической конъюнктуры их прирост оценивался от 48 до 143 млрд. долларов. Ещё недавно, анализируя перспективы текущего года, официальные представители денежных властей и эксперты склонны были придерживаться середины обозначенного интервала, предполагая некоторое снижение по сравнению с 2006 годом чистого притока капитала (в силу определенного усиления политической нестабильности в преддверие президентских выборов 2008 года и в результате повышения ставок на рынке капитала). Однако, приведенные выше данные, характеризующие первый квартал, заставляют предположить, что приток валюты по счету движения капитала и соответственно рост резервов, могут оказаться скорее ближе к верхней границе. Отрицательным последствием развития ситуации по этому сценарию может стать неконтролируемый рост денежного предложения, на что уже указывают текущие показатели, и что, естественно, затруднит реализацию антиинфляционной политики.

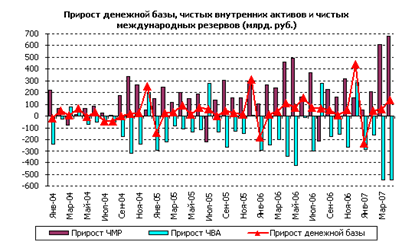

Изменение Чистых международных резервов (ЧМР) в составе денежной базы в узком определении характеризовалось в апреле ростом на 681 млрд. рублей (25,9 млрд. долларов) 18. Объём Чистых внутренних активов (ЧВА), напротив, сократился, причём также довольно существенно, на 542 млрд. рублей, нейтрализовав порядка 80% прироста ЧМР.

18Различия в динамике двух показателей (ЧМР и золотовалютных резервов) обусловлены различиями в методологии учета валютных активов.

Объем ЧМР рассчитывается, исходя из фиксированного курса рубля к доллару на конец предыдущего года (в данном случае 28,7825 рублей за доллар) и фиксированных кросс-курсов. Международные резервные активы, информацию об изменении которых на еженедельной основе публикует Банк России, учитываются по текущим курсам и, таким образом, подвержены влиянию изменяющихся курсовых соотношений. Так, ослабление (усиление) европейской валюты на мировом рынке FOREX, ведет к переоценке части резервов номинированных в евро по более низкому (высокому) курсу, что находит отражение в динамике показателя в целом.

Бюджетная система и Центральный банк внесли примерно равный вклад в снижение ЧМР. Динамика Чистого кредита расширенному правительству была типичной для последнего времени. В составе указанного агрегата наиболее существенные изменения были связаны с движением средств Стабилизационного фонда. Конвертация текущих поступлений обусловила рост ЧМР правительства, и соответственно снижение рублёвого эквивалента. Кроме того, по итогам апреля было зафиксировано увеличение рублевых остатков на счетах федерального бюджета в Банке России, по всей видимости, за счёт средств, подлежащих последующей конвертации и перечислению в Стабилизационный фонд. Рост рублёвых остатков на счетах в Банке России местных органов власти составил порядка 65 млрд. рублей. По итогам первых четырёх месяцев 2007 года снижение ЧВА оценивается в 1538 млрд. рублей. Для сравнения, показатель, характеризующий соответствующий период 2006 года, был равен 1083 млрд. рублей.

После снижения на 464 млрд. рублей в марте в апреле Чистый кредит коммерческим банкам со стороны Банка России сократился ещё на 241 млрд. рублей. В отличие от марта, когда рост задолженности Центрального банка был зафиксирован по всем основным составляющим данного агрегата, в апреле ситуация оказалась принципиально иной. Так, объем корсчетов кредитных организаций в Банке России снизился на 107 млрд. рублей и вернулся на привычный уровень. После резкого сразу на 130 млрд. рублей увеличения объёма рынка ОБР в марте (которое практически в полной мере было обеспечено Сбербанком, разместившим в эти бумаги около 125 млрд. рублей), в апреле прирост составил лишь 15 млрд. рублей. При этом до рекордной отметки в 578,5 млрд. рублей по состоянию на конец апреля увеличились депозиты коммерческих банков в Банке России, главным образом за счёт средств Сбербанка и Внешторгбанка, полученных по итогам эмиссии акций, и средств, вырученных Газпромбанком (являющимся держателем счетов компании) на аукционах по ЮКОСу.

В сумме за четыре первых месяца текущего года объем чистого кредита банковской системе сократился на 487 млрд. рублей. Для сравнения, показатель за аналогичный период 2006 года был положительным на уровне 64 млрд. рублей.

Динамика денежно-кредитных показателей

В апреле денежная база выросла на 4,5%. Ускорение роста денежных агрегатов во втором квартале является типичным и наблюдается из года в год. Можно добавить, что увеличение агрегата в апреле прошлого года было ещё более выраженным, 5,2%. Тем не менее, суммарный с начала текущего года прирост денежной базы опережает прошлогодний показатель и составляет 0,4%. Для сравнения, по состоянию на 1 мая 2006 года объём денежной массы был ниже уровня начала года на 0,6%.

В пользу сравнительно быстрого роста денежной базы в настоящий период свидетельствуют масштабные операции Центрального банка на валютном рынке и резкое увеличение объема золотовалютных резервов, обусловленные, в свою очередь, с одной стороны, сохраняющейся благоприятной ситуацией на основных экспортных рынках России, с другой, улучшением инвестиционного климата и увеличением притока иностранного капитала, и наконец, активно происходящим на фоне резкого падения курса доллара на мировом рынке и на российском процессом дедолларизации внутри страны.

Ключевую роль в решении проблемы стерилизации избыточной ликвидности по-прежнему играет Стабилизационный фонд. Однако, последний нейтрализует лишь рост денег в экономике, формирующийся под влиянием высоких цен на нефть и нефтепродукты. Увеличение денежного предложения, связанное с притоком иностранной валюты по каналу капитальных операций, в рамках механизма Стабилизационного фонда никак не регулируются. Эту функцию должен выполнять Центральный банк, однако эффективных инструментов регулирования ликвидности денежного рынка в распоряжении последнего на сегодняшний день просто нет.