Использование схем экономико-математического моделирования пенсионных выплат

Источник: Рассчитано автором.

Сравнивая величину фиксированной и возрастающей пенсии, можно заметить, что к 8 году они совпадут по величине. Поэтому часть вкладчиков захочет получать фиксированную пенсию, чтобы сразу получать побольше, но возрастающая пенсия будет выбрана теми гражданами, кто надеется прожить больше среднестатистического возраста, получая в последние годы более высокую пенсию.

Рассмотрим теперь более реальные варианты пенсионных схем, связанные с накоплением пенсионных вкладов. Страховые компании, принимая пенсионные вклады граждан по договорам страхового аннуитета, должна разместить эти средства в различные финансовые инструменты, для обеспечения их роста. С целью диверсификации риска страховые компании будут использовать инструменты с различной степенью риска и доходности, но в расчетах схем страхового аннуитета, необходимо использовать доходность финансовых инструментов с наибольшей степенью надежности. Наиболее подходящими для этого являются ГЦБ, средняя доходность по которым в 2008 году составила 6,1%, а в 2004 году предположительно будет 5,5%. По ГЦБ не высокая, но выплаты по ним гарантированны государством, что защищает НПФ и СК от банкротства, что имело место в банковской сфере в 1994-1998 годах. Таким образом, в дальнейших расчетах будет использоваться коэффициент накопления i = 5,5 % и 6,1%.

Фиксированная пенсия с накоплением 5,5% годовых. Для проведения расчетов необходимо ввести понятие дисконта. Например, гражданин вышел на пенсию, имея накопительный вклад PV, через год сумма его денег с учетом накопления была бы равна FV = PV(1+i), и  , значит сумма денег в будущем стоит меньше такой же суммы в настоящем. Этот уменьшающий коэффициент и называется дисконтом или дисконтирующим множителем:

, значит сумма денег в будущем стоит меньше такой же суммы в настоящем. Этот уменьшающий коэффициент и называется дисконтом или дисконтирующим множителем:  . Дисконтирующий множитель позволяет узнать, сколько денег нужно вложить сегодня, чтобы через год получить определенную величины сумму с учетом заданного процента накопления, то есть определить современную стоимость будущих денег. Используя дисконт, можно составить уравнение стоимости

. Дисконтирующий множитель позволяет узнать, сколько денег нужно вложить сегодня, чтобы через год получить определенную величины сумму с учетом заданного процента накопления, то есть определить современную стоимость будущих денег. Используя дисконт, можно составить уравнение стоимости

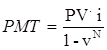

PV = PMT.v + PMT.v2 + PMT.v3 +…+ PMT.vN = PMT ![]() , где N=12n – число ежемесячных пенсий за n лет, а ежемесячные пенсионные выплаты будут равны

, где N=12n – число ежемесячных пенсий за n лет, а ежемесячные пенсионные выплаты будут равны

. ( 5 )

. ( 5 )

В рассматриваемом нами примере: PV = 420 000 тенге, n = 14 лет, i = 5,5:12 %, пенсия составит PMT = 3590 тенге ( для i = 6,1:12 %, PMT = 3724 тенге).

Полученные значения больше фиксированной пенсии без накопления более чем на 1000 тенге.

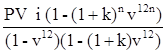

Возрастающая пенсия с накоплением 5,5% годовых. Эта схема предлагает вкладчику получать пенсионные выплаты СК с возрастанием пенсии каждый год на к = i = 5,5 %. Для проведения расчета, составим уравнение стоимости:

PV=PMT(v+v2+v3+…+v12)+PMT(1+k)v12

(v+v2+v3+…+v12)+…+PMT(1+k)n-1(v12)n-1(v+v2+v3+…+v12),

из которого находится выплаты первого и следующих лет:

PMT1 =  , PMTn = PMT1(1+k)n-1 (6 )

, PMTn = PMT1(1+k)n-1 (6 )

Например, если пенсионные накопления гражданина составляют 420000 тенге, а коэффициент накопления i = 5,5:12 %, коэффициент роста к = 5,5 % то PMT1 = 2597 тенге, а далее согласно таблицы 3.8 .Аналогично рассчитываются пенсионные выплаты для i = 6,1:12 %, к = 6,1 %, первый год выплачивается пенсия в размере 2611 тенге, в последующие годы, согласно таблице 3.2.

Таблица 3. - Схема выплаты возрастающей пенсии с накоплением, для PV=420 000 тн, n=14 лет, в тенге.

|

Годы |

i=k=5,5% |

i=k=6,1% |

|

1 |

2597 |

2611 |

|

2 |

2740 |

2770 |

|

3 |

2891 |

2939 |

|

4 |

3050 |

3118 |

|

5 |

3218 |

3309 |

|

6 |

3395 |

3510 |

|

7 |

3582 |

3725 |

|

8 |

3776 |

3952 |

|

9 |

3986 |

4193 |

|

10 |

4206 |

4449 |

|

11 |

4437 |

4720 |

|

12 |

4681 |

5008 |

|

13 |

4938 |

5313 |

|

14 |

5210 |

5638 |

|

15 |

5497 |

5981 |

|

16 |

5799 |

6346 |

|

17 |

6118 |

6733 |

|

18 |

6454 |

7144 |

|

19 |

6809 |

7580 |

|

20 |

7184 |

8042 |

Источник: Рассчитано автором.

В таблице 3.3 приведены данные Агентства РК по статистике о ожидаемой продолжительности жизни граждан Республики Казахстан предпенсионного возраста.

Таблица 4. - Средняя ожидаемая продолжительность жизни населения РК за 2008 год (лет)

|

Возраст |

Оба пола |

Мужчины |

Женщины |

|

57 |

17,73 |

14,61 |

20,36 |

|

58 |

17,09 |

14,06 |

19,60 |

|

59 |

16,45 |

13,51 |

18,84 |

|

60 |

15,83 |

12,99 |

18,10 |

|

61 |

15,21 |

12,47 |

17,37 |

|

62 |

14,61 |

11,98 |

16,66 |

|

63 |

14,03 |

11,05 |

15,95 |

|

64 |

13,46 |

11,03 |

15,27 |