Источники финансирования предприятий

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ

2. УПРАВЛЕНИЕ ЗАЕМНЫМИ СРЕДСТВАМИ

3. УПРАВЛЕНИЕ КРАТКОСРОЧНЫМИ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ

4. ФИНАНСОВЫЕ РЕШЕНИЯ В УСЛОВИЯХ ИНФЛЯЦИИ

ЗАКЛЮЧЕНИЕ

ГЛОССАРИЙ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

В финансах предприятия под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств. Одна из возможных и наиболее общих группировок представлена на рис 1.

|

Источники средств финансирования |

|

| Источники средств краткосрочного назначения | Авансированный капитал

|

|

Заемный капитал |

Собственный капитал |

Рис. 1. Структура источников средств предприятия

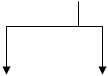

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются (рис 2.):

- уставный капитал (средства от продажи акций и паевые взносы участников);

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

| Собственный капитал

|

|

капитал, предоставляемый прочие взносы резервы, накопленные

собственником юридических и предприятием

![]()

![]() физических лиц

физических лиц

Уставный премия на резервный добавочный накопленная

капитал акции АО капитал капитал прибыль

![]()

![]()

![]() нераспределенная фонды

нераспределенная фонды

прибыль накопления

целевое взносы и

финансирование пожертвования

Рис. 2. Структура собственного капитала предприятия.

К основным источникам привлеченных средств относятся:

- ссуды банков;

- заемные средства;

- средства от продажи облигаций и других ценных бумаг;

- кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине — в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Основными источниками финансирования являются собственные средства. Приведем краткую характеристику этих источников.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории “уставный капитал” зависит от организационно-правовой формы предприятия:

- для государственного предприятия — стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

- для товарищества с ограниченной ответственностью — сумма долей собственников;

- для акционерного общества — совокупная номинальная стоимость акций всех типов;

- для производственного кооператива — стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

- для арендного предприятия — сумма вкладов работников предприятия;

- для предприятия иной формы, выделенного на самостоятельный баланс, — стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал. Уставный капитал, следовательно, отражает сумму обязательств предприятия перед инвесторами.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.