Источники финансирования предприятий

Торговый кредит кажется бесплатным, но содержит скрытые затраты

Поставщик, продлевающий торговый кредит, несет вмененные издержки по средствам, инвестированным в дебиторскую задолженность, поэтому он, как правило, закладывает большую часть этих расходов в цену. Эта сумма зависит от условий рынка и относительного успеха переговоров между двумя сторонами.

Краткосрочное банковское финансирование может дорого стоить, однако его преимущества - это гибкость и возможность пролонгации.

Факторинг (продажа или дисконтирование дебиторской задолженности) также ограничен сейчас в России. Преимущество факторинга в том, что он позволяет продавцу поддерживать ликвидность. Недостатки в том, что факторинг недёшев, ограничен в России и обычно предоставляется только клиентам банка.

Коммерческие векселя, по сути, являются необеспеченной дешёвой альтернативой торговому кредиту и используются как денежный эквивалент для текущих расчётов в случае нехватки наличности

Краткосрочный лизинг может сократить инвестиции в оборудование, которое нужно предприятию только на ограниченный срок

Преимущества краткосрочного лизинга:

· служит альтернативой небольшим капитальным затратам;

· денежные расходы и доходы от использования основных средств совпадают во времени;

· выгодно, если арендатор не намеревается использовать основное средство в течение полного экономического срока жизни последнего, например, арендует транспорт на короткий период, компьютеры и офисное оборудование;

· арендатор платит “за удобства”, в то время как арендодатель обычно отвечает за ремонт и обслуживание;

. краткосрочное финансирование.

К краткосрочным заимствованиям прибегают компании всех видов и размеров. Краткосрочный долг - это заемные средства, которые подлежат возврату в течение года, использующиеся для финансирования текущих затрат.

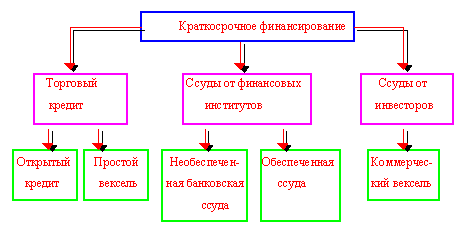

Источники краткосрочного финансирования:

1) Торговый кредит. Это самый распространенный источник краткосрочного финансирования. Он представляет собой кредит, который поставщик продукции или материалов предоставляет покупателю. Оформление этой сделки может производиться договором или устно. Формами торгового кредита являются открытый кредит и простой вексель. Открытый кредит (открытый счет) позволяет покупателю приобретать товары с отсрочкой оплаты. Это неофициальное соглашение, по которому покупатель получает продукцию до того, как заплатит за нее. Простой вексель представляет собой долговое обязательство покупателя в письменной форме выплатить определенную сумму денег поставщику к конкретному сроку.

2) Ссуды от финансовых институтов. Предприятие может обратиться к коммерческому банку или другому финансовому институту за краткосрочной ссудой. Ссуды бывают обеспеченные и необеспеченные. Обеспеченная ссуда - это такая ссуда, которая выдается под гарантию какой-нибудь ценности, которую кредитор получает в случае банкротства заемщика. Например, обеспечением может являться собственное имущество предприятия. Можно выделить различные формы такого обеспечения: счета дебиторов, товарно-материальные запасы, иная другая собственность. Ссуда под счета дебиторов подразумевает, что в качестве залога используется задолженность предприятию со стороны его клиентов по открытым счетам. Дебиторская задолженность может продаваться сторонней финансовой компании. Эта процедура называется факторингом. Когда фирма берет в долг под залог товарно-материальных запасов, банк принимает от нее расписку о том, что если фирма не уплатит долг, то ее товарно-материальные запасы перейдут кредиторам. Краткосрочные ссуды также выдаются под залог любого движимого ("ликвидного") имущества, например, автомобилей и прочей техники. Необеспеченная ссуда дается без какого-либо залога. В этом случае кредитор полагается на доходность предприятия или его репутацию. В качестве гарантий кредитор требует, чтобы заемщик держал определенную сумму денег на банковском счете (компенсационный остаток). Другим видом необеспеченной ссуды является "кредитная линия". Она представляет собой максимальную сумму, которую банк согласен выдавать компании в течение определенного периода времени.

3) Векселя. Это краткосрочный источник финансирования, который представляет собой долговую расписку, выпускаемую компанией. Компания, которая выпускает векселя, обязуется вернуть денежную сумму, указанную в векселе, в определенный срок. Инвестор покупает вексель по цене ниже номинала (в этом и состоит "его интерес"), а в конце срока получает полную стоимость векселя. Например, компания "Toys Inc." выпустила вексель на сто дней стоимостью 1000 долларов. Этот вексель является обязательством компании выплатить 1000 долларов держателю векселя через сто дней. Но покупатель, приобретая вексель, заплатит за него не 1000 долларов, а меньше, например, 900 долларов[5].

На схеме представлены различные виды краткосрочного финансирования:

Краткосрочный долг - это любой долг, который должен быть возвращен в течение года. Краткосрочный долг распадается на три основные категории:

• торговый кредит поставщиков;

• ссуда коммерческого банка или иного учреждения краткосрочного кредитования;

• средства от продажи коммерческих векселей внешним инвесторам или другим компаниям.

Торговый кредит представляет собой наиболее широко распространенный источник краткосрочного финансирования бизнеса. Вместо того чтобы занимать деньги для расчетов за продукцию и поставки материалов, компания в этом случае покупает у поставщика в кредит. Степень официального оформления такой сделки может варьировать от простого рукопожатия до скрепленного печатями и подписями договора. Две наиболее распространенные формы торгового кредита - это открытый кредит и простой вексель.

Большинство товарных сделок в бизнесе финансируется через открытый кредит, который иногда называют также открытым счетом. Это неофициальное соглашение, в рамках которого покупателю предоставляется возможность получать продукцию до того, как он заплатит за нее. Скажем, вы владеете магазином спортивной одежды. Вы заказываете производителю купальные костюмы, и он соглашается предоставить их вам в кредит. Позже, когда вы начинаете распродавать костюмы, вы расплачиваетесь с производителем по счетам. Эта процедура позволяет вам свести к минимуму разрыв между притоком и оттоком наличности.

Производителю купальников это тоже выгодно. Согласившись на отсрочку оплаты до 60 дней вместо общепринятых 30, он тем самым получает в вашем лице надежного постоянного покупателя, который гарантированно предпочтет приобретать товары у него, а не у какого-то другого поставщика.

Неформальный характер открытого кредита внушает доверие не всем предпринимателям. Некоторые предпочитают более надежное письменное долговое обязательство, заранее подписанное клиентом, которому они поставляют продукцию. Одной из форм такого обязательства является простой вексель - безусловный письменный договор, составленный заемщиком, который обещает выплатить кредитору определенную сумму денег к указанному сроку в обмен на немедленный кредит. Часто в векселе указывается и процентная ставка, подлежащая выплате.