Итоги реализации бюджетной политики Астраханской области

Структура расходов несколько отличалась от структуры в январе-ноябре прошлого года и характеризовалась снижением доли текущих расходов в общих расходах. Тем не менее, расходы на выплату заработной платы и начислений на нее в бюджетной сфере увеличились. Кроме этого в десятки раз увеличились объёмы средств передаваемых из региональных бюджетов на федеральный уровень, что связано исключительно с добровольной передачей Ханты-Мансийский АО части дополнительных доходов, возникших от уплаты доначисленного налога на прибыль НК ЮКОС.

За ноябрь регионы погасили более половины просроченной кредиторской задолженности, накопленной с начала года, что произошло в основном за счёт регионов, которые гасили кредиторскую задолженность прошлых лет. Наибольшие проблемы с исполнением бюджетных обязательств испытывают дефицитные регионы, 87% которых увеличили объём задолженности по сравнению с началом года.

Существенный рост доходов консолидированных региональных бюджетов в ноябре 2004 года на 3,3% ВВП по сравнению с ноябрём 2003 года привёл к тому, что по итогам одиннадцати месяцев эти доходы вышли на уровень 2003 года. Основными источниками ноябрьского роста были увеличения поступлений по налогу на прибыль и федеральной помощи. На протяжении всего 2004 года, за исключением апреля, накопленные с начала года доходы региональных бюджетов, выраженные в процентах ВВП, были ниже доходов 2003 года. По итогам января-ноября 2004 года совокупные доходы региональных бюджетов составили, по предварительным данным, 2,17 трлн. руб. или 14,4% ВВП. При этом собственные доходы регионов выросли на 0,5% ВВП, а безвозмездные перечисления, состоящие на 97% из федеральной помощи регионам, сократились на 0,5% ВВП.

Основными факторами, определяющими в 2004 году динамику собственных доходов относительно 2003 года, стал, с одной стороны, рост налоговых доходов, в первую очередь, поступлений по налогу на прибыль, а, с другой стороны, снижение поступлений по отмененным налогам (налоги на пользователей автодорог и на владельцев автотранспортных средств, а также налог с продаж и налоги и сборы, его заменявшие) и перераспределение отдельных ресурсных платежей в пользу федерального бюджета.

Таблица 4

Налоговые поступления в консолидированный бюджет регионов в 2003-2004 гг.

|

Виды налогов | Сборы (% ВВП) | доля в налоговых доходах (%) | ||

| 2003 | 2004 | 2003 | 2004 | |

|

Налог на прибыль (доход) предприятий и организаций | 2,7 | 3,9 | 28,8 | 39,4 |

|

Подоходный налог с физических лиц | 3,3 | 3,3 | 35,5 | 32,7 |

|

Акцизы (без ГСМ) | 0,4 | 0,4 | 3,8 | 4,1 |

|

Налог с продаж | 0,4 | 0,0 | 4,6 | 0,4 |

|

Налоги на совокупный доход | 0,2 | 0,3 | 1,7 | 3,2 |

|

Налоги на имущество | 1,1 | 0,9 | 11,9 | 9,4 |

|

Платежи за пользование природными ресурсами | 1,1 | 0,9 | 11,6 | 8,6 |

|

Всего (без транспортных налогов и акцизов на ГСМ) | 9,2 | 10,0 | 100 | 100 |

Общие поступления налоговых доходов без учета налогов, предназначенных для формирования территориальных бюджетных дорожных фондов, увеличились в январе-ноябре текущего года на 0,8% ВВП, до 10,0% ВВП. Как уже было отмечено, основным источником роста стало значительное увеличение поступлений по налогу на прибыль: по итогам одиннадцати месяцев их объемы увеличились относительно аналогичного периода прошлого года на 1,3% ВВП. Наблюдалось также некоторое увеличение поступлений по налогам на совокупный доход (на 0,2% ВВП) и незначительный, в пределах 0,1% ВВП, рост акцизов (без учёта акцизов на ГСМ). Эти положительные эффекты полностью скомпенсировали сокращение в текущем году поступлений по отмененному налогу с продаж (на 0,4% ВВП) и платежей за пользование природными ресурсами, которые с начала 2004 года были перераспределены в пользу федерального бюджета РФ (на 0,2% ВВП). Поступления подоходного налога, выраженные в процентах ВВП, вышли по итогам одиннадцати месяцев на уровень января- ноября 2003 года.

ноября 2003 года.

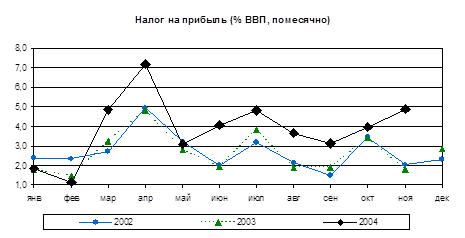

Рис. 2. Рост поступлений по налогу на прибыль в консолидированный бюджет

Рост поступлений по налогу на прибыль в консолидированный бюджет регионов в текущем году по сравнению с 2003 годом имеет несколько причин, среди которых следует выделить увеличение региональной ставки налога, закрытие внутренних “оффшорных зон”, а также увеличение прибыли в основных отраслях экономики РФ.

В динамиках поступлений и задолженности по налогу на прибыль отчётливо проявляется развитие ситуации вокруг налоговых претензий к НК «ЮКОС». Так в мае текущего года налоговая недоимка по этому налогу перед региональными бюджетами увеличилась сразу на 21 млрд. рублей, причём практически весь её объём пришёлся на Ханты-Мансийский АО. Затем в августе практически вся эта недоимка была погашена, а поступления по налогу на прибыль в бюджет округа за один только август были равны поступлениям за все предыдущие семь месяцев. В сентябре вновь резко выросла задолженность по налогу на прибыль на 33,6 млрд. рублей. При этом задолженность перед бюджетом Ханты-Мансийский АО увеличилась даже больше чем в целом по РФ, на 35,3 млрд. рублей. В октябре ситуация с задолженностью по налогу на прибыль в региональные бюджета практически не изменилась, а в ноябре эта задолженность увеличился на 40,9 млрд. рублей и достигла по результатам 11 месяцев 82,6 млрд. рублей, три четверти которой сосредоточено в Ханты-Мансийском АО. Таким образом, в ближайшем будущем можно ожидать очередного всплеска поступлений по налогу на прибыль и в бюджет округа и в целом в консолидированные бюджеты регионов.

|