Итоги реализации бюджетной политики Астраханской области

Рис. 3. Эффективная ставка налогообложение доходов подоходным налогом

Номинальные поступления по налогам на совокупный доход в январе-ноябре 2004 года по сравнению с 2003 годом выросли в два с половиной раза. В определённой мере такой рост обусловлен полной передачей в текущем году поступлений по этим налогам в субфедеральные бюджеты в качестве компенсации выпадающих доходов в результате отмены налога с продаж и налогов и сборов, его заменявших. Однако такая передача вместе с инфляционным ростом должна была бы увеличить поступления по этим налогам лишь на 65-70%. Таким образом, значительное влияние на рост поступлений оказывает также эффект расширения налогооблагаемой базы.

В динамике поступлений налогов, которые являются источниками формирования территориальных дорожных фондов, в текущем году относительно прошлого года наблюдаются значительные структурные изменения, обусловленные изменением состава доходных источников. С начала 2003 года были отменены налоги на пользователей автодорог и на владельцев автотранспортных средств, и основным источником формирования дорожных фондов стали акцизы на ГСМ и транспортный налог. Тем не менее, в 2003 году поступления по отмененным налогам за счет начислений на операции предшествующего года и погашения задолженности прошлых лет составляли значительную часть доходов фондов. В нынешнем же году эти поступления формируются исключительно за счет погашения задолженности. Как следствие, в январе-ноябре текущего года поступления по ним практически полностью прекратились. Одновременно, рост поступлений по акцизам на ГСМ и транспортному налогу оказался незначительным. Данные структурные изменения в полной мере объясняют сокращение поступления “дорожных” налогов в январе-ноябре 2004 года по сравнению с прошлым годом на 0,2% ВВП до уровня 0,5% ВВП.

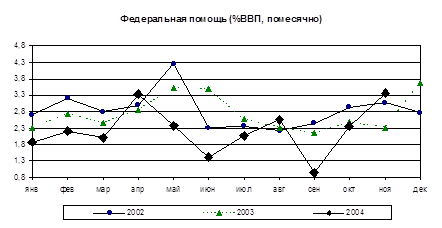

Динамика перечисления федеральной помощи регионам в текущем году несколько изменилась. Весенний пик выплат в этом году был пройден в апреле, тогда как в предыдущие годы он приходился на май, либо на июнь. Кроме этого в 2004 году имели место опережающие выплаты федеральной помощи в августе с заметным, но не запланированным, снижением её в сентябре. В октябре объём безвозмездных перечислений вернулся к

|

Рис. 4. Федеральная помощь

Наряду с сокращением совокупных доходов консолидированных бюджетов субъектов РФ в 2004 году снизились также их расходы. По предварительным данным, за одиннадцать месяцев 2004 года они составили 2,02 трлн. рублей или 13,3% ВВП, что на 0,8% ВВП меньше расходов в соответствующем периоде 2003 года. В сопоставимых ценах при дефлировании на индекс потребительских цен расходы увеличились на 8%.

В экономической классификации расходов основное отличие их структуры от показателей в прошлом году проявилось в некотором снижении текущих расходов, выраженных в процентах ВВП притом, что капитальные расходы остались на уровне прошлого года Несмотря на это, расходы на выплату заработной платы и начислений на нее в бюджетной сфере увеличились, что повлекло за собой рост доли зарплат и начислений в непроцентных расходах бюджетов: в номинальном выражении расходы консолидированных бюджетов регионов на выплату заработной платы с начислениями увеличились на 29%. Основной причиной роста расходов стала индексация зарплат на 30%, проведенная в четвертом квартале прошлого года. Таким образом, рост номинальных объемов практически в точности соответствует масштабу этой индексации.

Таблица 2

Расходы консолидированного бюджета регионов по экономической классификации в январе-ноябре 2004 и 2003 гг.

| Объем расходов (% ВВП) | Доля в непроцентных расходах, % | |||

| 2003 | 2004 | 2003 | 2004 | |

|

Расходы | 14,0 | 13,3 | – | – |

|

Непроцентные | 13,9 | 13,1 | – | – |

|

Капитальные расходы | 2,4 | 2,5 | 17,5 | 18,7 |

|

Текущие | 11,4 | 10,7 | 82,5 | 81,3 |

|

Зарплата с начислениями | 3,6 | 3,7 | 26,0 | 28,2 |

|

Зарплата | 2,8 | 2,8 | 19,9 | 21,5 |

Таблица 5

Расходы консолидированного бюджета регионов по функциональной классификации в январе-ноябре 2004 и 2003 гг.

| Объем расходов (% ВВП) | Доля в расходах, % | |||

| 2003 | 2004 | 2003 | 2004 | |

|

Расходы | 14,0 | 13,3 | 100 | 100 |

|

Обслуживание долга | 0,1 | 0,1 | 1,0 | 1,1 |

|

Социальная сфера | 6,1 | 6,1 | 43,8 | 46,1 |

|

Образование | 2,7 | 2,6 | 19,1 | 20,0 |

|

Здравоохранение | 1,9 | 1,8 | 13,3 | 13,7 |

|

Социальная политика | 1,3 | 1,3 | 9,1 | 10,1 |

|

Культура | 0,3 | 0,3 | 2,3 | 2,4 |

|

Экономика и бюджетные фонды | 3,9 | 3,2 | 27,7 | 24,3 |

|

Госуправление и силовые ведомства | 1,4 | 1,3 | 9,9 | 10,0 |

|

ЖКХ | 1,8 | 1,6 | 13,1 | 12,1 |

|

Прочие расходы | 0,6 | 0,6 | 4,5 | 4,6 |