Казначейское исполнение доходной части регионального бюджета на примере Камчатской области

2.3 Анализ исполнения доходной части бюджета Камчатской области за 2006 год

Камчатская область, как субъект РФ, и как регион с высокодотационным бюджетом, в настоящее время находится на кассовом обслуживании своих бюджетов, проводимого Управлением Федерального казначейства по Камчатской области, в порядке соответствующего соглашения, заключенного с администрацией Камчатской области. По условиям этого соглашения УФК по Камчатской области в процессе осуществления кассового обслуживания исполнения бюджета Камчатской области принимает на себя следующие обязательства [45]:

- обеспечивать учет финансирования расходов соответствующего бюджета. При этом реестры для финансирования принимаются от финансовых органов в пределах остатков денежных средств на счетах 40201 "Средства бюджетов субъектов Российской Федерации" и 40204 "Средства местных бюджетов", уменьшенных на остаток неиспользованного финансирования на лицевых счетах получателей бюджетных средств;

- производить учет операций в разрезе кодов бюджетной классификации по зачислению доходов и возвратам излишне или неправильно уплаченных сумм налогов и других обязательных платежей из бюджета на основании платежных документов налогоплательщиков, органов федерального казначейства, финансовых органов, учет операций по расходам получателей бюджетных средств, а также на основании исполнительных документов о бесспорном взыскании средств в соответствии с действующим законодательством;

- обеспечивать выдачу информации по поступлениям в бюджет субъектов Российской Федерации и местные бюджеты в разрезе кодов бюджетной классификации;

- обеспечивать ежедневную выдачу информации о движении средств на счетах 40201 "Средства бюджетов субъектов Российской Федерации" и 40204 "Средства местных бюджетов" и свободных остатков, доступных для финансирования;

- обеспечивать выдачу соответствующему финансовому органу ежедневной сводной ведомости по кассовым расходам организаций соответствующего бюджета за прошедший операционный день и нарастающим итогом с начала года;

- открывать в установленном порядке получателям бюджетных средств лицевые счета для учета движения средств;

- производить записи в лицевых счетах на основании надлежаще оформленных расчетно-денежных документов (реестров, платежных поручений, чеков) установленной формы;

- выдавать по мере совершения операций обслуживаемым получателям бюджетных средств выписки из лицевых счетов;

- оформлять расчетно-платежные документы;

- подтверждать кассовые расходы на лицевых счетах бюджетных организаций, а также остатки на счетах 40201, 40204 по состоянию на 1 января каждого года;

- другие обязательства по учету средств, находящихся на лицевых счетах бюджетополучателей.

Но для того, чтобы оценить масштабность исполнения доходной части бюджета Камчатской области, проводимого УФК по Камчатской области, и выявить обеспеченность областного бюджета собственными ресурсами необходимо на основе представленных данных провести анализ поступивших в бюджет Камчатской области доходов за период 2006 года.

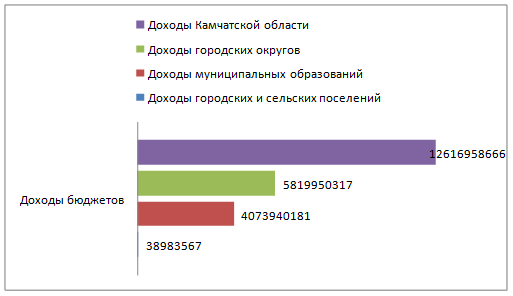

За прошедший 2006 год на территории Камчатской области было собрано и согласно нормативным отчислениям перечислено [17]:

- в бюджет Камчатской области 12616958666 рублей;

- в бюджеты городских округов 5819950317 рублей;

- в бюджеты муниципальных образований 4073940181 рублей;

- в бюджеты сельских и городских поселений 38983567 рублей;

- в консолидированный бюджет Камчатской области (+внебюджетные фонды) 17185890784 рублей;

- в консолидированный бюджет Камчатской области, как субъекта РФ, 15810492389 рублей;

Графически соотношение доходов консолидированного бюджета Камчатской области представлено на рисунке 2.3.

Рисунок 2.3 Соотношение доходов консолидированного бюджета Камчатской области за 2006 год

Из общей суммы поступивших доходов в бюджет Камчатской области, минуя счет 40101 УФК по Камчатской области, поступило средств на сумму 8074334 тыс. рублей, в том числе [17]:

- акцизов на нефтепродукты и алкогольную продукцию в результате вторичного перераспределения в сумме 436915 тыс. рублей;

- дотации, субсидии, субвенции в сумме 7644717 тыс. рублей

- возвратов остатков субсидий и субвенций в Федеральный бюджет в сумме - 7450 тыс. рублей

- невыясненных поступлений в сумме 152 тыс. рублей.

Теоретическое исследование отчетных данных за 2006 год об исполнении бюджета Камчатской области показывает, что доля безвозмездных перечислений из федерального бюджета составляет 60,6 %. Это означает, что бюджет Камчатской области относится к высокодотационным бюджетам, так как более 50 % доходов областного бюджета составляют субвенции, дотации и субсидии, выделяемые из федерального бюджета РФ. Вместе с тем следует упомянуть, что консолидированный бюджет Камчатской области относится к дотационным, так как доля собственных средств в нем составляет около 53 %.

За 2006 года на счет 40101 “Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ” поступило 16801643 тыс. руб., что на 23 % больше аналогичного периода (12956000 тыс. руб.) прошлого года. Распределение доходов между бюджетами и внебюджетными фондами представлено в таблице 2.1 [18].

Таблица 2.1

Распределения доходов между бюджетами со счета 40101 за 2005 и 2006 год (в тыс. руб.)

|

Направления распределения доходов |

2005 |

% |

2006 |

% |

|

Федеральный бюджет |

5190361 |

30,9 |

4158582 |

32 |

|

Областной бюджет |

4542625 |

27 |

3192566 |

25 |

|

Местные бюджеты |

3088002 |

18,4 |

2441546 |

19 |

|

Государственные внебюджетные фонды |

3892375 |

23,2 |

3163306 |

24 |

|

В другие регионы |

88280 |

0,5 |

- | |

|

Итого: |

16801643 |

100 |

12956000 |

100 |