Корпоративные финансы

Аппарат финансовых вычислений широко используется в финансовой практике и составляет основу механизма расчетов при свершении кредитных операций, операций на фондовом рынке, при выборе вариантов инвестиционных проектов, разработке планов погашения долгосрочных кредитов и др. Все перечисленные финансовые операции связаны с конкретным периодом времени.

Фактор времени занимает важнейшее место в финансовых вычислениях; деньги имеют такую объективно существующую характеристику, как временную ценность:

- получение денег сегодня дает нам возможность заработать проценты на эти деньги завтра, поэтому сумма, полученная сегодня, больше той же суммы, полученной завтра;

-денежная наличность обесценивается за определенный период времени в связи с инфляцией.

Отсюда вытекают два важных следствия:

· необходимость учета фактора времени при проведении долгосрочных финансовых операций;

· некорректность с точки зрения долгосрочных финансовых операций суммирования денежных величин, относящихся к разным периодам времени.

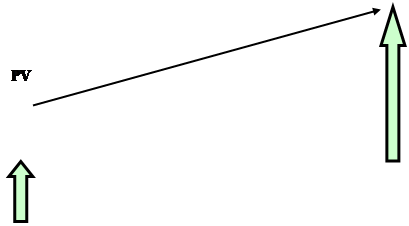

Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы «PV» с условием, что через некоторое время «t» будет возвращена большая сумма FV.

| |||||||

| |||||||

![]()

![]()

![]()

![]() t

t![]() t

t![]() … t

… t![]()

Где: PV - Текущая, современная стоимость капитала, величина первоначальной денежной суммы; первоначальный вклад

FV - Будущая стоимость капитала, наращенная сумма или сумма погашения долга;

t1, t2…tn - Интервал начисления, минимальный период времени, по прошествии которого происходит начисление процентов;

t1 - tn - Период начисления процентов, промежуток времени, за который начисляются проценты (получается доход);

n - Количество интервалов.

Результативность этой сделки может быть охарактеризована двояко:

· с помощью абсолютного показателя (FV-PV) = I.![]() Проценты - это доход от инвестиций производственного или финансового характера, либо от предоставления капитала в долг в различных формах.

Проценты - это доход от инвестиций производственного или финансового характера, либо от предоставления капитала в долг в различных формах.

· Относительного показателя. Процентная ставка - величина, характеризующая интенсивность начисления процентов. Процентная ставка может быть рассчитана отношением приращения исходной суммы к базовой величине, в качестве которой можно брать либо PV либо FV.

Существуют два способа определения и начисления процентов:

· декурсивный способ, когда проценты начисляются в конце каждого интервала начисления и их величина определяется исходя из величины первоначальной суммы долга. Декурсивная процентная ставка или ссудный процент "r (%)"(требуемая норма доходности) представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала;

r = ![]()

· антисипативный способ, когда проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Антисипативной процентной ставкой или учетной ставкой "d (%)" будет выраженное в процентах отношение суммы дохода, начисленного за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. На практике учетные ставки (d) используются при учете векселей и других денежных обязательств.

d = ![]()

Проценты, выплаченные или заработанные на деньги, которые взяты или предоставлены в долг, могут быть либо простыми, либо сложными.

Простые процентные ставки применяются к одной и той же первоначальной сумме в течение всего периода начислений. Применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом начисления, или когда после каждого интервала начисления кредитору выплачиваются проценты.

Сложные процентные ставки применяются по прошествии каждого интервала начисления к сумме долга и начисленных за предыдущие интервалы процентов. Сложные процентные ставки наиболее распространены в финансовых операциях.

Проблема "деньги - время" не нова, поэтому разработаны удобные модели и алгоритмы финансовой математики, применяются табличные значения коэффициентов наращения и дисконтирования (см. Приложение, Таблицы 1,2,3 и 4), финансовые функции в Excel.

Фактор времени учитывается с помощью методов наращения (аккумулирования) и дисконтирования.

Большинство практических задач использования аппарата финансовых вычислений решается в рамках следующих четырех схем, первые две из которых предусматривают разовые, отдельные платежи, а две последние - ряд распределенных во времени выплат и поступлений, называемых потоком платежей:

1-ая схема: ОПРЕДЕЛЕНИЕ БУДУЩЕЙ, НАРАЩЕННОЙ СТОИМОСТИ.

Одноразовый платеж в данный момент "PV" преобразуется с учетом процентной ставки в одноразовый платеж через "n" интервалов "FV".

| |||||

| |||||