Корреляционный анализ финансов предприятия

По направлению корреляционная связь может быть положительной ("прямой") и отрицательной ("обратной"). При положительной прямолинейной корреляции более высоким значениям одного признака соответствуют более высокие значения другого, а более низким значениям одного признака - низкие значения другого. При отрицательной корреляции соотношения обратные. При положительной корреляции коэффициент корреляции имеет положительный знак, например r=+0,207, при отрицательной корреляции - отрицательный знак, например r=—0,207.

Степень, сила или теснота корреляционной связи определяется по величине коэффициента корреляции.

Сила связи не зависит от ее направленности и определяется по абсолютному значению коэффициента корреляции.

Максимальное возможное абсолютное значение коэффициента корреляции r=1,00; минимальное r=0,00.

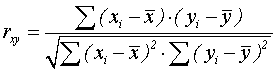

В общем виде формула для подсчета коэффициента корреляции такова:

Где:

хi — значения, принимаемые в выборке X,

yi — значения, принимаемые в выборке Y;

![]() — средняя по X,

— средняя по X,

![]() — средняя по Y.

— средняя по Y.

Расчет коэффициента корреляции Пирсона предполагает, что переменные Х и У распределены нормально.

В формуле подсчета коэффициента корреляции встречается величина ![]() при делении на n (число значений переменной X или Y) она называется ковариацией. Формула предполагает также, что при расчете коэффициентов корреляции число значений переменной Х равно числу значений переменной Y.

при делении на n (число значений переменной X или Y) она называется ковариацией. Формула предполагает также, что при расчете коэффициентов корреляции число значений переменной Х равно числу значений переменной Y.

При расчете парной корреляции вначале производится отбор наиболее важных (существенных) факторов, влияющих на результативный показатель. Эти факторы помещаются в таблицу, в которой факторные признаки ранжируются в порядке возрастания или убывания. Далее данные из таблицы наносятся на плоскость координат . строится корреляционное поле. По форме поля или путем визуального анализа ранжированного ряда производится обоснование формы связи. При нелинейной связи вначале определяется теоретическое значение функции ух, для чего решается уравнение регрессии, описывающее связь между изучаемыми показателями. Затем рассчитывается корреляционное отношение.

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициентов корреляции служит также оценкой соответствия уравнению регрессии выявленным причинно-следственным связям.

Первоначально исследования корреляции проводились в биологии, а позднее распространились и на другие области, в том числе на социально-экономическую. Одновременно с корреляцией начала использоваться и регрессия. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Рассмотрим простейшие случай выявления тесноты связи – двумерную модель корреляционного анализа.

Для характеристики тесноты связи между двумя переменными обычно пользуются парным коэффициентом корреляции ![]() , если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом

, если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом ![]() , если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

, если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

![]() ,

,

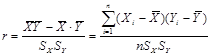

а его выборочное значение – по формуле :

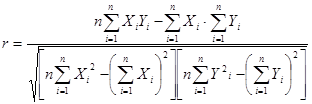

При малом числе наблюдений выборочный коэффициент корреляции удобно вычислять по следующей формуле:

Величина коэффициента корреляции изменяется в интервале ![]() .

.

При ![]() между двумя переменными существует функциональная связь, при

между двумя переменными существует функциональная связь, при ![]() - прямая функциональная связь. Если

- прямая функциональная связь. Если ![]() , то значение Х и У в выборке некоррелированы; в случае, если система случайных величин

, то значение Х и У в выборке некоррелированы; в случае, если система случайных величин ![]() имеет двумерное нормальное распределение, то величины Х и У будут и независимыми.

имеет двумерное нормальное распределение, то величины Х и У будут и независимыми.

Если коэффициент корреляции находится в интервале ![]() , то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком.

, то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком.

Если каждая пара значений величин Х и У чаще всего одновременно оказывается выше (ниже) соответствующих средних значений, то между величинами существует прямая корреляционная связь и коэффициент корреляции находится в интервале ![]() .

.

Если же отклонение величины Х от среднего значения одинаково часто вызывают отклонения величины У вниз от среднего значения и при этом отклонения оказываются все время различными, то можно предполагать, что значение коэффициента корреляции стремится к нулю.

Следует отметить, что значение коэффициента корреляции не зависит от единиц измерения и выбора начала отсчета. Это означает, что если переменные Х и У уменьшить (увеличить) в К раз либо на одно и то же число С, то коэффициент корреляции не изменится.

Строительство, как немногие отрасли экономики, в силу длительного инвестиционного цикла, немыслимо без планирования. Планирование в строительстве - сложная вещь, т.к. необходимо учитывать многие факторы, такие как :

· Данные проектно-сметной документации;

· Взаимосвязь между подразделениями;

· Использование субподрядных организаций;

· Ограниченность материальных и трудовых ресурсов;

· Своевременность поставки сырья и материалов.

План должен охватывать все стороны деятельности строительной компании:

· Производственную;

· Хозяйственную;

· Финансовую.

Одним из современных методов финансового планирования является бюджетирование. Под бюджетированием понимается управленческая технология финансового планирования, которая позволяет контролировать и анализировать планируемые и получаемые финансовые показатели [3]. Основным инструментом здесь является бюджет. Под бюджетом понимается финансовый план, в котором все показатели относятся либо к доходной, либо к расходной части.