Кредитные ресурсы Ростовской области

Большое значение для банков имеет и то обстоятельство, что по мере увеличения объемов ссудной задолженности возрастают издержки кредитования. Процедуры оформления кредитных заявок, оценки заемщиков и урегулирования проблемной задолженности становятся все более затратными. Рост издержек усиливает конкуренцию между банками, которая все больше превращается в конкуренцию технологий поставки кредитных продуктов и их доведения до потребителей. В этих условиях определенные преимущества получают те банки, которые оперативно и своевременно проводят работу по оптимизации бизнес-процессов. Как правило, это – крупные банки, имеющие возможности выделять на такие цели значительные средства. Однако финансовые ресурсы и этой группы банков не безграничны. Именно по этой причине все более важную роль начинают играть факторы, связанные с формированием и повышением эффективности инфраструктуры кредитного процесса. Последняя включает в себя совокупность институтов (бюро кредитных историй, оценочные компании, коллекторские агентства, поставщики программных продуктов и др.), деятельность которых снижает издержки всего банковского сектора.

До недавнего времени вопросам инфраструктуры кредитного процесса в Российской Федерации не уделялось должного внимания как со стороны регулирующих органов, так и участников рынка. Проведенный Ассоциацией региональных банков России (Ассоциацией «Россия») совместно с Консалтинговой группой «Банки. Финансы. Инвестиции.» («БФИ») опрос показал, что российские банки только начинают осознавать значение эффективно организованной инфраструктуры кредитования для оптимизации затрат и снижения рисков.

Ассоциация региональных банков России исходит из того, что в ближайшие годы формирование полноценной инфраструктуры кредитования будет одним из важных условий оптимизации кредитных портфелей по затратам, рискам и доходности. В силу этого большое значение приобретает укрепление законодательных и институциональных основ инфраструктуры кредитного процесса, что предполагает обсуждение этих вопросов внутри банковского сообщества, его диалог с органами законодательной и исполнительной власти, включая Банк России.

В качестве одного из важнейших факторов происходящей в настоящее время коренной перестройки взаимодействия между банками и нефинансовым сектором становится увеличение числа доступных для крупных компаний источников финансирования. Схема, в рамках которой предприятие пользуется кредитными услугами принадлежащего ему банка, становится менее распространенной. Кредитный бизнес приобретает обособленный характер по отношению к потребностям финансово-промышленных конгломератов, в состав которых входят банки. В результате формируются условия для повышения уровня конкуренции на российском кредитном рынке.

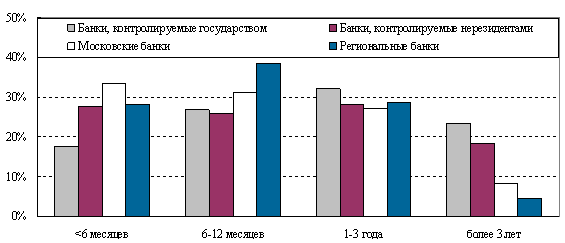

Но проблема состоит в том, что в конкурентной борьбе за крупных корпоративных клиентов решающую роль будет иметь фактор цены предоставляемых кредитных услуг. Как следствие, устойчивые позиции на рынке могут гарантировать себе только участники, обладающие заведомым преимуществом в стоимости фондирования: контролируемые государством кредитные организации и дочерние структуры иностранных банков. О конкурентном потенциале данной обособленной группы банков можно судить по структурным характеристикам портфелей ссуд, предоставленных корпоративным клиентам. На фоне остальных участников рынка их выделяет высокая доля долгосрочных кредитов в общем объеме задолженности: около 20%. Из этого следует то, что рынок ссуд со сроками более 3 лет практически полностью контролируется кредитными организациями с государственным участием, а также иностранными банками. При этом на долю основных игроков – Сбербанка РФ и ВТБ здесь приходится более 60%.

1.1 Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

На расстановку сил на сегменте долгосрочного кредитования предприятий в ближайшей перспективе может повлиять только активность иностранных банков. Показатели динамики кредитных операций в настоящее время свидетельствуют о том, что политика банков, контролируемых нерезидентами, приобретает здесь агрессивный характер. За 2005 год они смогли увеличить объем своего портфеля корпоративных ссуд более чем в 1,5 раза. Направлением специализации для них остаются длинные валютные кредиты крупным экспортно-ориентированным компаниям (нефтегазовая отрасль, металлургия и химическая промышленность).

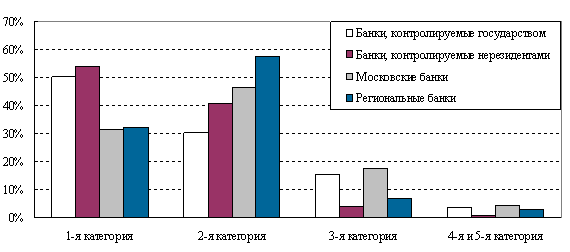

Современные тенденции на рынке кредитования нефинансовых предприятий позволяют прогнозировать сохранение существенных различий в структуре качества ссудных портфелей между ключевыми игроками и основной массой российских банков. На данный момент в портфеле неоднородных ссуд, предоставленных банками с государственным участием и кредитными организациями, контролируемыми нерезидентами, на кредиты с минимальным уровнем риска приходится более 50%. В свою очередь для остальных банков вклад 1-й категории ссуд в портфель не превышает трети.

1.2 Структура портфеля однородных ссуд по различным группам банков на 1.01.2006 (% к величине портфеля)

В условиях перераспределения крупной корпоративной клиентуры в пользу обособленной группы участников подавляющая часть российских банков вынуждена переориентироваться на другие, ранее слабо освоенные, сегменты кредитного рынка. В частности, серьезного прорыва можно уже в ближайшее время ожидать в сфере кредитования малого и среднего бизнеса. Развитие данного направления банковской деятельности, однако, в значительной степени будет зависеть от усилий государства по формированию необходимой инфраструктуры финансирования малых и средних предприятий. Наряду с банками, приток ресурсов в сектор малого предпринимательства должен обеспечиваться венчурными и гарантийными фондами, а также финансовыми институтами развития.

Сегодня кредитование населения входит в число наиболее быстро развивающихся направлений банковской деятельности в России. За последние три года задолженность по ссудам, предоставленным физическим лицам, увеличилась в 8,3 раза, достигнув к 1 января 2007 года уровня 1157,2 млрд. руб. Короткого промежутка времени было достаточно для того, чтобы сегмент розничного кредитования стал важным источником доходов для многих российских банков. Так, розничные ссуды, вклад которых в структуру кредитного портфеля российского банковского сектора составляет уже 17%, обеспечивают примерно четверть всех поступлений от кредитных операций.

Интенсивный рост объемов кредитования физических лиц необходимо рассматривать как результат действия целой группы факторов. Высокая активность банков на данном рыночном сегменте определяется благоприятной макроэкономической конъюнктурой. На протяжении последних 5-6 лет российская экономика функционирует в условиях избыточного предложения ликвидных ресурсов, позволяющего ей поддерживать высокие темпы роста. При этом реальные доходы населения заметно опережают по динамике объемы производства. Современная тенденция увеличения бюджетных расходов на социальную сферу дает основания прогнозировать сохранение в среднесрочной перспективе разрыва между темпами роста доходов граждан и темпами роста ВВП.