Кредитные ресурсы Ростовской области

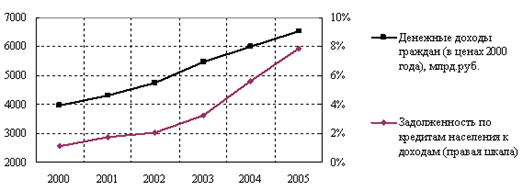

Рис.1.3 Рост благосостояния граждан и обеспеченность кредитными услугами

Фиксируемый в настоящее время рост благосостояния населения способствует качественным изменениям в стандартах потребления. Для большинства россиян только в последние годы появилась возможность приобретения дорогих товаров длительного пользования (в первую очередь, автотранспорта и бытовой техники), а также улучшения жилищных условий. Динамика объемов розничных продаж непродовольственных товаров, а также емкости рынка недвижимости в крупных городах дают неплохое представление о новых приоритетах расходования средств для российских граждан.

В ситуации быстрого развития потребительских рынков, а также рынка недвижимости, услуги кредитования оказываются особенно востребованными со стороны населения. Тем не менее, формирование соответствующего сегмента банковского рынка было бы невозможным без соблюдения ряда дополнительных условий. До определенного момента интерес к розничному направлению банковского бизнеса оставался слабым по причине нестабильной ситуации в финансовой сфере. Определенный импульс развитию розничных кредитных операций дали снижение темпов инфляции до умеренных значений, а также отход от девальвационных ожиданий, способствовавшие удешевлению заемных ресурсов. В этих условиях банки получили возможность поддерживать процентную маржу на уровне, покрывающем затраты и риски, связанные с розничным бизнесом.

В настоящее время важнейшими каналами финансирования операций кредитования населения выступают заимствования за рубежом, а также эмиссия облигаций на внутреннем рынке. Характерно, что практика фондирования за счет рублевых облигационных выпусков получает все более широкое распространение. Ей следуют, в числе прочего банки, контролируемые нерезидентами, имеющие возможность получать дешевое финансирование от своих головных контор. На данный момент практически все крупные игроки российского рынка розничного кредитования успели выступить эмитентами рублевых облигаций.

Впечатляющая динамика рынка кредитования граждан в последние годы делает правомерным вопрос о том, близка ли его точка насыщения. Если использовать в качестве критерия отношение задолженности по розничным ссудам к совокупным доходам, обеспеченность россиян кредитными услугами окажется низкой. Не только в развитых, но и во многих развивающихся и переходных экономиках домашние хозяйства в значительно большей степени полагаются на заемные средства при финансировании своих расходов.

1.4 Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Структура кредитных операций и диапазон предоставляемых розничных продуктов также позволяют утверждать, что рынок находится только на начальном этапе развития. В частности, пока слабо насыщенными остаются сегменты ипотечного и овердрафтного кредитования.

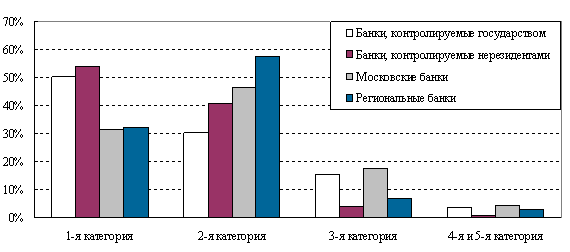

О слабых ограничениях по спросу на рынке кредитов физическим лицам свидетельствует высокий уровень процентных ставок, сохраняющийся несмотря на быстрый рост объемов операций. Высокая рентабельность розничного бизнеса стимулирует появление на рынке новых игроков, в числе которых необходимо выделить иностранные банки. Привлекательность сегмента кредитования населения стала для многих из них решающим аргументом в пользу начала работы в России. В этой ситуации ни один из участников рынка за исключением крупных банков, контролируемых государством, не может быть уверен в устойчивости своих позиций: распределение долей и состав лидеров способны измениться за короткий промежуток времени. Об этом, в частности, говорит волнообразная динамика индекса концентрации. Так, в 2005 году индекс, следовавший на протяжении первого полугодия повышательному тренду, с июля стал резко снижаться, что стало отражением уменьшения вклада основных игроков в прирост совокупного объема задолженности по кредитам населению.

В рамках конкурентной борьбы на рынке розничного кредитования ряд банков делают выбор в пользу агрессивных стратегий роста. В частности, для обеспечения высоких темпов роста объемов выданных ссуд делается ставка на минимизацию времени и издержек, необходимых для оценки платежеспособности заемщика. Результатом реализации такого рода стратегии может стать быстрое увеличение объемов невозвратных долгов. За 2005 год доля просроченной задолженности по розничным ссудам выросла на 0,5 процентных пункта, достигнув уровня 2%. Несколько крупных участников рынка потребительского кредитования столкнулись с заметным ухудшением качества кредитного портфеля, и, как следствие, были поставлены перед необходимостью направить дополнительные средства на формирование резервов на возможные потери по ссудам. В условиях повышения отчислений в РВПС поддержание прежних темпов роста объемов кредитных операций оказалось для них затруднительным. Кроме этого, снизились возможности ценовой конкуренции на рынке, что имело своим отражением стабилизацию уровня процентных ставок по краткосрочным кредитам.

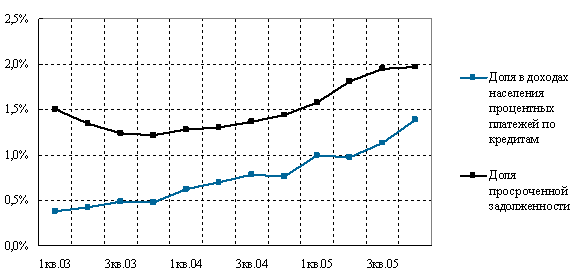

1.5 Долговая нагрузка и уровень просроченной задолженности по розничным ссудам

Оценивая текущую ситуацию на рынке розничного кредитования с макроэкономической точки зрения, необходимо признать, что в целом долговая нагрузка на сектор домашних хозяйств в России остается невысокой. Отношение процентных платежей по кредитам к располагаемым доходам населения в настоящее время не превышает 1,5%. Для сравнения, в США на протяжении последних 20 лет соответствующий показатель ни разу не опускался ниже 10%. Иначе говоря, тенденцию снижения качества портфеля розничных ссуд нельзя рассматривать как свидетельство ухудшения финансового положения домашних хозяйств. Скорее ее можно связывать со слабой инфраструктурной обеспеченностью кредитного процесса. Для банков все еще предпочтительным подходом к управлению кредитным риском остается назначение высоких ставок по ссудам, т.е. фактическое перенесение потенциальных потерь на заемщиков, выполняющих свои обязательства в полном объеме. В этих условиях, очевидно, российский рынок розничного кредитования не может в полной мере реализовать свой потенциал роста.

В мировой практике оценка платежеспособности розничных заемщиков основывается на данных, поставляемых системой кредитных бюро. В свою очередь, вопросы востребования проблемной задолженности ложатся на специализированные коллекторские агентства.

Сегодня можно говорить о том, что дальнейшие перспективы его развития неразрывно связаны с указанными инфраструктурными элементами. Проблема, однако, состоит в том, что эволюционный путь формирования инфраструктуры не всегда отвечает интересам общества. В этом случае инициативу по разработке и реализации организационных решений берет на себя государство. В частности, государство, как правило, играет ключевую роль в построении системы ипотечного кредитования.