Кредитный рынок Украины

Однако, анализируя особенности взаимодействия банковских учреждений и предприятий в рыночных условиях, следует понимать, что в переходный период индивидуальное воспроизводство у хозяйствующих субъектов сталкивается с целым рядом объективных трудностей, связанных с институциональными преобразованиями условий производственной деятельности. Эти трудности обусловлены, в частности, отсутствием развитой инфраструктуры материально-технического снабжения, ростом трансакционных расходов при продвижении продукции к конечному потребителю, обесценением основного и оборотного капиталов вследствие инфляционных процессов, снижением платежеспособного спроса, неблагоприятным инвестиционным климатом, перманентным ростом цен на факторы производства и т. д. Как следствие-замедление и задержки кругооборота промышленного капитала предприятий на каждой стадии превращения соответствующих функциональных форм, что препятствует возмещению авансированной в производственном процессе стоимости. Например, на стадии реализации (Т`-Д`) объективные трудности со сбытом готовой продукции (из-за снижения платежеспособного спроса и отсутствия эффективной инфраструктуры для продвижения собственных товаров на рынок) приводят к существенному замедлению трансформации авансированной стоимости из товарной формы в денежную, что вызывает нарушения в индивидуальном кругообороте капитала и на других стадиях [6].

Понятно, что любые разрывы в индивидуальных кругооборотах капиталов отдельных предприятий, следовательно, и замедлении кругооборота промышленного капитала в экономике в целом обостряют проблему дефицита денежных ресурсов у хозяйствующих субъектов в переходный период, что наравне с потребностью в дополнительных средствах на структурную перестройку и техническое переоснащение указывает на важную роль банковского капитала в решении этих проблем. Таким образом, эффективная организация кредитования занимает одно из главных мест в организации нормальной производственной деятельности предприятий с учетом надлежащего обеспечения ресурсами кругооборота промышленных капиталов в периоды задержек движения авансированной стоимости. Однако для этого существуют определенные объективные рамки: например, если конечное влияние кредитования на производственный процесс связанно с чрезмерными расходами для предприятия (из-за высоких процентных выплат) или для банковского учреждения (из-за невозврата выданных кредитов). Однако в конечном итоге сам факт привлечения банковского капитала при должном уровне правовой (и прежде всего - имущественной) ответственности заемщика должен стимулировать наиболее рациональное использование предприятиями сформированных ресурсов – как собственных, так и привлеченных.

Что касается работы самой банковской системы, то ее возможности содействовать непрерывности процесса расширенного воспроизводства в значительной степени зависит от эффективной организации кредитных отношений, определяемой условиями прибыльного применения аккумулированных банком ресурсов (при правильном выборе заемщика) и уровнем безопасности их размещения в различных секторах хозяйства. В свою очередь, это зависит от должным образом построенной работы по минимизации рисков по ссудным операциям. Исходя из таких позиций, и трудности интеграции банковского и промышленного капиталов непосредственно связаны с теми проблемами, которые сопровождают организацию кредитных операций коммерческих банков в период рыночных преобразований украинской экономике. Отмеченные проблемы целесообразнее всего рассматривать с двух основных точек зрения – макро- и микроэкономической. Именно такая позиция обусловливает соответствующее влияние общих условий хозяйственной деятельности и поведение отдельный субъектов рынка на уровень кредитной активности банковской системы и использование ее возможностей по обеспечению денежными средствами кругооборота промышленного капитала.

2. кредитная система, еЁ структура и особенности в Украине

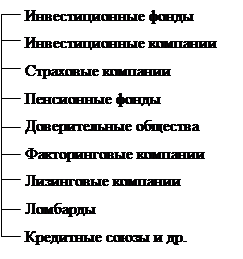

Кредитный рынок представляет собой совокупность банковской системы и небанковских финансово-кредитных учреждений и схематически может быть представлена следующим образом, как показано на рисунке 1.

| |||||||||||||

|

| ||||||||||||

| |||||||||||||

| |||||||||||||

Рисунок 1. Кредитный рынок Украины [6]

Кредитная система Украины в нынешнем виде стала складываться в 1991г. с переходом к рыночным отношениям. Правовой основой этого процесса стало принятие в 1991 г. Закона «О банках и банковской деятельности», установившего двухуровневую структуру банковской системы Украины и принятые в разное время нормативные акты о развитии фондового рынка, страхового дела, создании кредитных союзов и т.д. [11]

Национальный банк Украины был организован в 1991 году и представляет собой систему единого банка, включающего в себя центральный аппарат, расположенный в Киеве, Крымское республиканское и 24 областных управления. Управления НБУ действуют от его имени в пределах предоставленных им полномочий и функций. Они подотчетны Правлению банка.

К функциональным подразделениям НБУ принадлежат вычислительные, расчетно-кассовые центры, региональные и Центральная расчетные палаты. Руководящим органом НБУ является Правление, которое возглавляет Председатель Правления. В настоящий момент эту должность занимает В.Стельмах.