Кредитный рынок Украины

![]()

![]()

![]()

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

![]()

|

|

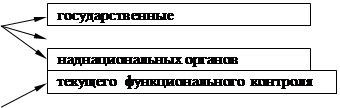

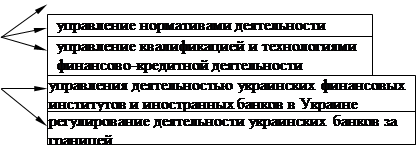

Рисунок 3. Классификация методов управления и регулирования деятельности на рынке кредитных услуг [18]

Исходя из изложенного выше, следует признать первостепенными для усовершенствования регулирования рынка кредитных услуг последующее совершенствование методологического, методического, законодательного и нормативно-правового обеспечения деятельности финансово-кредитных институтов и надлежащего выполнения принятых законодательных актов в этой сфере. В первую очередь, это касается согласованности действий государственных регуляторов в контексте взвешенной политики их общего влияния на прозрачность деятельности операторов рынка кредитных услуг, обеспечение в сфере денежно-кредитной политики ее четкой социальной ориентации, распространение доверия народа и других экономических субъектов к денежно-финансовым структурам, государственные гарантии возврата ссуд, разработка действенного механизма сотрудничества финансово-кредитных институций с государственными регуляторами; повышение ответственности государства относительно обязательств финансово-кредитных учреждений; государственная регуляция банковского процента в сторону его снижения в сравнении с нормой рентабельности в производстве; усиление контроля за кредитными операциями банковской системы и одновременный ввод стимулирующих мероприятий по их участию в воспроизводительном процессе вместе с тем, последующего исследования требуют теоретическое упорядкування понятийного аппарата и его законодательного закрепления относительно определения сущности кредитных услуг, разграничения финансовых и кредитных услуг, четкости идентификации кредитных и финансовых услуг, что в целом позволит сформировать действенный механизм регуляции финансово-кредитного рынка и взаимодействия участников и регуляторов данного рынка.

Заключение

Становление рыночной экономики и повышение ее эффективности невозможно без использования и дальнейшего совершенствования кредитных отношений.

Кредитный рынок – это совокупность банков и других кредитно-финансовых институтов, действующих на рынке заемных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Составляющими кредитного рынка являются: совокупность кредитно-расчетных отношений, форм и методов кредитования, а так же система кредитно-финансовых институтов.

Кредитный рынок как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

В соответствии с Законом Украины “О банках и банковской деятельности“ банковская система в Украине построена и функционирует по двухуровневому принципу и включает в себя следующие уровни: центральный банк – Национальный банк Украины (НБУ), а так же коммерческие банки и другие внебанковские финансовые учреждения и организации.

Кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции.

Анализ кредитного рынка Украины позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись. Это относится, прежде всего, к выравниванию процентных ставок отраслевых и универсальных банков.

Другая тенденция состоит в сближении ставок кредитования государственных и коммерческих организаций, хотя, все же, ставки и не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур, тем более, что в настоящее время и, по всей видимости, в ближайшем будущем всё ещё сохранится практика централизованного льготного финансирования государственных предприятий.

Основное звено кредитной системы страны – коммерческие банки, в которое входят кредитные учреждения, осуществляющие определённый спектр банковских операций для своих клиентов на принципах коммерческого расчета. Для этого они используют не только свой собственный капитал, но и привлеченный финансовый капитал в виде вкладов, депозитов, межбанковских кредитов и других источников.