Критерии оценки инвестиционных проектов

По сути внутренняя норма прибыли проекта, таким образом, является показателем, который не столько относится к доходности самого проекта, сколько служит характеристикой внешней среды проекта, где всегда существуют возможности альтернативного вложения средств. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Следует, учитывать, что в период заведомо спадающих темпов инфляции долгосрочное кредитование под фиксированный процент может оказаться эффективнее для кредитора. При этом PV должна вычисляться с переменным дисконтом, основанным на прогнозе кредитных ставок, а использование IRR как показателя доходности нецелесообразно.[10]

2.2. Метод расчета внутренней нормы прибыли проекта и оценка

полученных данных.

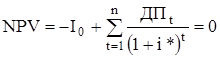

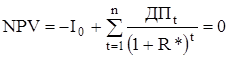

Численно внутреннюю норму рентабельности получают из приравнивания чистой текущей стоимости проекта (NPV), рассчитанной на основе планируемых по нему денежных потоков, нулю с отысканием в качестве неизвестного в таким образом формулируемом уравнении ставки дисконта, при которой чистая текущая стоимость проекта с неизменными денежными потоками действительно окажется равной нулю. Это как раз соответствует ответу на вопрос о том, до какой степени должна повыситься доходность альтернативного проекту общедоступного капиталовложения, чтобы превратить проект в не более предпочтительный способ инвестирования.

IRR = r, при котором NPV = f(r) = 0.

При этом могут быть сформированы три типа уравнений:

1.

2.

3.  ,

,

где

I0 – стартовые инвестиции в проект, которые следует сделать в течение текущего периода;

ДП – планируемые по инвестиционному проекту денежные потоки (свободные денежные потоки, потоки собственного капитала предприятия);

n – срок полезной жизни проекта, равный минимуму из двух величин – срока прогнозируемого сохранения спроса на товар фирмы и срока физического износа производственных мощностей (с учетом планируемых в проекте последующих инвестиций в капитальный ремонт);

i* - внутренняя норма рентабельности проекта, понимаемая как предельная доходность сопоставимого по рискам доступного для покупки на фондовом рынке инвестиционного актива, которая делает проект неэффективным по сравнению с вложением средств в этот актив (она служит неизвестным в уравнении 1);

R* - внутренняя норма рентабельности проекта, понимаемая как предельная рыночная ставка ссудного процента (доходность безрискового актива), которая делает проект неэффективным по сравнению с простым ссуживанием в форме, например, открытия страхуемого банковского депозита; она служит неизвестным в уравнении 2 в качестве искомой для рассматриваемого случая ставки дисконта; в уравнении 3 эта величина находится как неизвестная безрисковая компонента, используемая для вычисления ставки дисконта согласно модели оценки капитальных активов;

Rm - среднерыночная доходность на фондовом рынке в период принятия решения о выборе проекта для финансирования;

b - отраслевой коэффициент "бета", используемый в модели капитальных активов, который характеризует меру относительного систематического риска инвестирования в бизнес, соответствующий по отраслевой принадлежности рассматриваемому проекту.

Показатель ВНД проекта для дополнения суждения о сравнительной финансовой эффективности проекта важен не сам по себе, а в сопоставлении с тем, какой на настоящий момент является фактическая ставка доходности сопоставило рискам доступного инвестиционного актива либо рыночная ставка ссудного процента. Разница между ВНД проекта и одной из последних величин (в зависимости от того, можно ли в данном анализе учесть риски проекта) укажет, по сути, на своеобразный "запас прочности (надежности)" в оценке проекта как эффективность только на основе того, что его чистая текущая стоимость (NPV) положительна. Чем больше эта разница, тем меньше вероятность, что уже в ближайшее время (самое неприятное - в течение текущего периода) выяснится, что предпринятое вложение средств в рассматриваемый проект не является более эффективным (доходным), чем простое приобретение сопоставимого по рискам доступного инвестиционного актива или страхуемого банковского депозита.[11]

Для удобства инвесторов обычно используют так называемый индекс доходности (или индекс прибыльности проекта). Он показывает, во сколько раз (в долях единицы) еще может подняться доходность i инвестиционной альтернативы (сопоставимого по рискам обращающегося на фондовом рынке инвестиционного актива или, не учитывать рисков проекта, рыночной ставки процента), не превращая при этом рассматриваемый проект в менее выгодный по сравнению с вложением ограниченных средств в иную альтернативу (или равновыгодный).

Формула индекса доходности ИД соответственно выглядит:

ИД = (IRR - i) / i либо ИД = (IRR – R) / IR,

где

IRR - внутренняя норма рентабельности проекта (в использовавшихся выше обозначениях i* или R* ).

Если реально, что рыночная ставка i поднимется в ближайшее время (в принципе, в пределах срока полезной жизни проекта) в ИД раз, то даже характеризующийся положительной ЧДД проект не должен рассматриваться как надежно эффективный и по нему не должно приниматься положительного решения в смысле выделения на него средств.[12]

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (Cost of Capital – CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл IRR заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.[13]

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;