Критерии оценки инвестиционных проектов

IRR = CC, то проект ни прибыльный, ни убыточный.

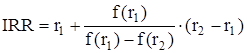

Практическое применение данного метода осложнено, если в распоряжении нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

,

,

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1)=minr{f(r)>0};

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+".

Требуется рассчитать значение показателя IRR для проекта со сроком реализации 3 года: (в млн. руб.) - 10, 3, 4, 7.

Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%. Соответствующие расчеты с использованием табулированных значений приведены в таблице 1.

Таблица 1.[14]

|

Поток |

Расчет 1 |

Расчет 2 |

Расчет 3 |

Расчет 4 | |||||

|

r=10% |

PV |

r=20% |

PV |

r=16% |

PV |

r=17% |

PV | ||

|

0 |

-10 |

1,000 |

-10,00 |

1,000 |

-10,00 |

1,000 |

-10,00 |

1,000 |

-10,00 |

|

1 |

3 |

0,909 |

2,73 |

0,833 |

2,50 |

0,862 |

2,59 |

0,855 |

2,57 |

|

2 |

4 |

0,826 |

3,30 |

0,694 |

2,78 |

0,743 |

2,97 |

0,731 |

2,92 |

|

3 |

7 |

0,751 |

5,26 |

0,579 |

4,05 |

0,641 |

4,49 |

0,624 |

4,37 |

|

1,29 |

-0,67 |

0,05 |

-0,14 | ||||||

Значение IRR вычисляется по формуле следующим образом:

IRR=10 % + 1,29/[1,29-(-0,67)]*(20%-10%)= 16,6%

Можно уточнить полученное значение. Допустим, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак: при r =16% NPV= +0,05; при r =17% NРV = -0,14. Тогда уточненное значение IRR будет равно:

0,05

IRR = 16% + ¾¾¾¾¾ (17% -16%) = 16,26%.

0,05-(-0,14)

2.3. Оценка надежности полученных методом расчета внутренней

нормы прибыли данных.

Для оценки надежности заключения о сравнительной финансовой эффективности ИП используется сопоставление индекса доходности ИП со стандартным отклонением рыночной ставки процента или доходности сопоставимого по рискам актива в ближайшем прошлом на основе статистических данных, собранных в формате, указанном в табл. 2., где

t' – номера периодов в прошлом, начиная с первого целевого года или месяца;

m' - количество изучаемых прошлых периодов;

it' - фактические доходности инвестиционных альтернатив проекта, наблюдавшиеся в прошлые периоды с номерами t', отсчитываемые от текущего момента.

Таблица 2

Формат (содержание) статистики, необходимой для квалифицированного суждения о достаточности индекса доходности ИП[15]

|

Показатель " it' " |

Показатель " t' " |

|

i1' |

1' |

|

i2' |

2' |

|

… |

… |

|

im' |

m' |

На основе собранной статистики рассчитываетcя показатель si стандартного (среднеквадратического) отклонения доходности i инвестиционной альтернативы ИП от ее среднего значения за изучаемую ретроспективу m'. Стандартное отклонение si покажет тот размах колебаний, который был присущ доходности I в изучаемом прошлом и который надо будет сравнить с "запасом прочности" в надежной оценке эффективности проекта, т.е. с индексом доходности проекта. Стандартное отклонение si рассчитывается по формуле: