Лафферовы эффекты в моделях налогообложения

Тогда условие стационарности ![]() имеет место при выполнении следующего соотношения:

имеет место при выполнении следующего соотношения:

(учитывая, что ![]() , получим)

, получим)

или

(2)

(2)

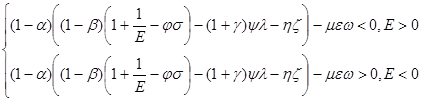

Рассмотрим наиболее интересный для нас случай: фирма не заинтересована в увеличении цен на свою продукцию, то есть когда ![]() . Оказывается, как следует из (2), условие для реализации такой ситуации кардинально зависит от специфики выпускаемой продукции:

. Оказывается, как следует из (2), условие для реализации такой ситуации кардинально зависит от специфики выпускаемой продукции:

(3)

(3)

Таким образом, мы получили два условия:

1. Если выпускаемый фирмой товар относится к группе гиффиновским товаров (![]() , продукция топливно-энергетического комплекса, украшения, ювелирные изделия, товары первой необходимости и др.), то реализуется одно условие (первое неравенство в (3)).

, продукция топливно-энергетического комплекса, украшения, ювелирные изделия, товары первой необходимости и др.), то реализуется одно условие (первое неравенство в (3)).

2. Если продукция предприятия является обыкновенной (![]() ), то это условие меняется на прямо противоположное.

), то это условие меняется на прямо противоположное.

В свою очередь, условие реализации той или иной ценовой стратегии фирмы имеет такую форму и структуру, что включает все используемые нами налоговые параметры: ![]() и

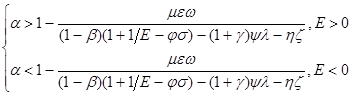

и ![]() . Следовательно, условие (3) задает вектор налоговых регуляторов, при которых фирме выгодно снижать цены на свою продукцию. Тем самым в лице условия (3) мы имеем элементарный инструментарий для настройки налоговой системы, стимулирующей дефляционную политику фирм. Например, для налога на прибыль систему неравенств (3) можно переписать в следующем виде:

. Следовательно, условие (3) задает вектор налоговых регуляторов, при которых фирме выгодно снижать цены на свою продукцию. Тем самым в лице условия (3) мы имеем элементарный инструментарий для настройки налоговой системы, стимулирующей дефляционную политику фирм. Например, для налога на прибыль систему неравенств (3) можно переписать в следующем виде:

(4)

(4)

Из (4) хорошо видна дихотомия фискальной политики, которая должна реализовываться на практике в зависимости от типа товарной массы фирмы. Для нормальных товаров и услуг условие (4) определяет верхнюю грань налога на прибыль, для гиффиновских продуктов – нижнюю.

Таким образом, для фирм-производителей товаров с отрицательной эластичностью спроса условие (4), в соответствие с терминологией введенной в пункте 1, генерирует автономную точку Лаффера первого рода. Действительно, для ![]() движение налога на прибыль слева на право в строну увеличения при прохождении через точку

движение налога на прибыль слева на право в строну увеличения при прохождении через точку

![]() (5)

(5)

формирует максимум чистой прибыли, что позволяет классифицировать ![]() , как лафферову точку. Аналогичными рассуждениями нетрудно вывести формулы для нахождения лафферовых точек первого рода и для остальных налогов. Что же касается точек второго рода, то в связи с формулировкой задачи (выработать инструмент для борьбы налоговых органов с инфляцией) фискальный аспект лафферова эффекта в данном исследовании не рассматривается, поэтому их нахождение не имеет надобности.

, как лафферову точку. Аналогичными рассуждениями нетрудно вывести формулы для нахождения лафферовых точек первого рода и для остальных налогов. Что же касается точек второго рода, то в связи с формулировкой задачи (выработать инструмент для борьбы налоговых органов с инфляцией) фискальный аспект лафферова эффекта в данном исследовании не рассматривается, поэтому их нахождение не имеет надобности.

Экспериментальные расчеты по формуле (5), для данных украинской экономики кризисных лет, приведенных в этой же статье, дали следующий результат:

Табл. 1.

Показатели для экономики Украины за 1991-1995 гг.

|

|

|

|

|

|

|

|

|

|

|

|

|

46.97% |

21,37% |

8,11% |

0,01% |

0,07 |

0,98 |

1,14 |

1,00 |

20,00% |

41,00% |

0,05% |

значение точки Лаффера ![]() .

.

Обсуждение метода. Полученное значение ![]() может подразумевать одно из двух: либо для рассматриваемой экономики точки Лаффера не существует, либо при построении модели была допущена логическая ошибка. На наш взгляд, здесь имеет место быть второе.

может подразумевать одно из двух: либо для рассматриваемой экономики точки Лаффера не существует, либо при построении модели была допущена логическая ошибка. На наш взгляд, здесь имеет место быть второе.

Действительно, максимизацией чистой прибыли (см. (1)), путем варьирования цен на выпускаемую продукцию могут заниматься лишь монополии, и то при условии невмешательства государства. На практике же для предприятий характерно достижение оптимальной прибыли за счет изменений объемов выпуска, поэтому логично было бы условие ![]() заменить на

заменить на ![]() . Данное замечание уже говорит о невозможности использования рассматриваемой модели на практике и тем самым ставит крест на всем анализе.

. Данное замечание уже говорит о невозможности использования рассматриваемой модели на практике и тем самым ставит крест на всем анализе.