Метод графо-аналитических зависимостей в налоговом менеджменте

│ │Блок статистики│ │Финансовый результат│ │Блок случайных величин│ │

│ └───────────────┘ └───────────┬────────┘ └──────────────────────┘ │

│ ‑ ‑ │

│ │ ┌────────────┐ │ │

│ └───────────────_│Блок анализа│_───────────────────┘ │

└──────────────────────────┤ и прогноза ├───────────────────────────────┘

└──┬───────┬─┘

┌───────────────────┐ ┌───────────────────┐

│Баланс и отчетность│ │Графо-аналитические│

└───────────────────┘ │ зависимости │

└───────────────────┘

Рис.1. Блок-схема алгоритма численного метода

Далее исследователь может выбрать:

1) работать ли в традиционной бухгалтерской манере, т.е. в режиме составления балансов;

2) транслировать ли журнал хозяйственных операций в матричную форму и осуществлять поиски необходимых решений в форме графо-аналитических и других зависимостей, т.е. работать в режиме традиционных экономико-математических моделей.

В бухгалтерском (или налоговом) режиме рассчитывается баланс ликвидного предприятия при выбранных условиях хозяйствования. Баланс анализируется по размеру чистой прибыли. В режиме традиционных прикладных экономико-математических моделей определяются численные и аналитические зависимости чистой прибыли от различных параметров.

Если результаты анализа удовлетворяют исследователя, то в бухгалтерском (налоговом) подходе возможны следующие варианты:

расчеты прекращаются и формируются данные для реального баланса и отчетности;

расчеты дополнительно проверяются на воздействия случайных или статистических величин и параметров.

В традиционном экономическом подходе (в сфере управленческого учета) необходимость составления баланса не возникает.

При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается.

1.3 Метод графо-аналитических зависимостей

Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы определить влияние на финансовый результат деятельности любой организации любого из экономических параметров, выделяется крупный блок хозяйственных операций, в котором этот параметр участвует. Затем путем ряда последовательных расчетов микробалансов для замкнутого блока хозяйственных операций при разных величинах исследуемого параметра получают графическую и аналитическую зависимость финансового результата от этого параметра, на основе которой уже можно выбрать оптимальные соотношения.

Разберем теорию на примере ситуационных задач:

Ситуация 1. Малое предприятие оптовой торговли решает для себя задачу выбора формы договорных отношений. В частности, стоит вопрос: работать ли по договорам купли-продажи или выступать в качестве посредника?

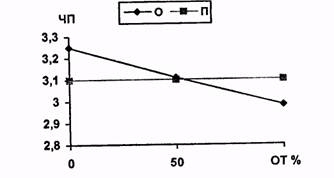

Покажем упрощенный и более наглядный вариант ее решения. Предварительно скажем, что основное отличие этих двух видов оптовой торговли состоит в начислениях двух налогов: на прибыль и на имущество. Предприятие, которое работает по договорам купли-продажи (в дальнейшем "оптовик" - "О"), платит налог на прибыль по ставке 35% и дополнительный налог на имущество по ставке 2% с остатка товаров на складе и издержек обращения на эти остатки. Предприятие, которое работает по принципу посредника (в дальнейшем "посредник" - "П"), платит только налог на прибыль по ставкам 38-43% (для Москвы 38%). Очевидно, что при нулевых остатках товаров на складе выгоднее работать по договорам купли-продажи. Но такая работа осложняется возможными сбоями в поставках. Поэтому интересен вопрос, при какой величине остатков товаров (ОТ) на складе (плюс издержки обращения) все же выгоднее работать в качестве оптовика.

Для проведения расчетных исследований, составим замкнутый блок хозяйственных операций. Но прежде сделаем одно важное допущение. Будем считать, что работа оптовика хорошо отлажена, что остатки товаров им легко реализуются в начале следующего месяца и примерно на тех же условиях, что были в текущем месяце. Поэтому отступим от одного из принципов бухгалтерского учета, заключающегося в том, что доходы должны относиться к тому периоду, в котором они получены. Перенесем доходы от реализации остатка товаров в следующем месяце в доходы текущего месяца, а для налогообложения по налогу на имущество сохраним эти остатки в текущем месяце. Такой искусственный прием не противоречит здравому смыслу и обеспечит простоту и наглядную сравнимость результатов расчетов. Зависимость чистой прибыли (ЧП) от величины остатков товаров на складе (ОТ%) представленная на рис.2, показывает, что работать рассматриваемому предприятию выгоднее по договорам купли-продажи, если остатки товаров на складе не превышают 50% от товарооборота.

Рис.2. Зависимость чистой прибыли предприятия оптовом торговли от остатка товаров на складе

Ситуация 2. Малое предприятие розничной торговли товарами народного потребления определяет свое положение на рынке. Оно подбирает для себя среднюю величину торговой наценки, чтобы оптимизировать налоговые платежи.

Для этого бухгалтеру необходимо составить замкнутый блок хозяйственных операций и провести ряд расчетов, варьируя величину торговой наценки и связанные с нею налоговые и прочие платежи.