Метод графо-аналитических зависимостей в налоговом менеджменте

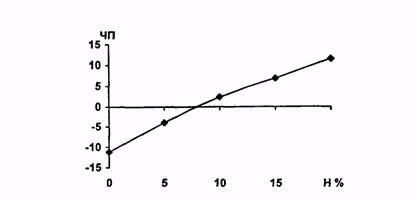

На основе расчетов балансов была построена зависимость чистой прибыли (ЧП) от величины торговой наценки (Н) - в%. Эта зависимость представлена на рис.3.

Рис.3. Зависимость чистой прибыли предприятия розничной торговли от величины торговой наценки

Как следует из рис.3, устойчивая работа рассматриваемого предприятия розничной торговли возможна при величине торговой наценки более 8%.

Часть 2: Практическая

Штатное расписание предприятия

|

№ п/п |

Фамилия И.О. |

Должность |

Оклад |

|

1 |

Иванов И.И. |

директор |

7828,75 |

|

2 |

Петрова П.П. |

заместитель директора |

6441,25 |

|

3 |

Сидоров С.С. |

главный бухгалтер |

6378,75 |

|

4 |

Степанова С.С. |

заведующий складом |

2378,75 |

|

5 |

Семенов С.С. |

начальник цеха |

5091,25 |

|

6 |

Сергеева С.С. |

мастер |

3666,25 |

|

7 |

Гаврилов Г.Г. |

рабочий |

2378,75 |

|

8 |

Александрова А.А. |

рабочий |

2378,75 |

|

9 |

Алексеев А.А. |

рабочий |

2353,75 |

|

10 |

Федорова Ф.Ф. |

рабочий |

2353,75 |

|

ИТОГО: |

41250,00 | ||

(Все работники трудятся по основному месту работы, иждивенцев не имеют, районный коэффициент - 25%).

Предприятие ежемесячно осуществляет следующие хозяйственные операции:

|

№ п/п |

Содержание операции |

Сумма (р. - вар) |

|

1 |

Начисление и максимально возможная выплата заработной платы работникам. День выплаты зарплаты (ДВЗ) определяется преподавателем. |

41250 |

|

2 |

Получение материалов от поставщика (первый рабочий день месяца) без НДС НДС |

99295 17873,10 |

|

3 |

Производство продукции: в производстве продукции используется 90% приобретенных материалов; списывается зарплата и соответствующие налоговые и пр. начисления; износ основных фондов (норма - 10%), амортизация нематериальных активов (срок использования - 10 лет). |

89365,50 51975,05 42084 |

|

4 |

Реализация всей изготовленной продукции с получением денежных средств на расчетный счет (последний рабочий день месяца) без НДС НДС |

288184 51873,12 |

Баланс предприятия на 01 января (числовые данные не пересчитываются по вариантам):

|

АКТИВ |

ПАССИВ | ||

|

статьи |

тыс. руб. |

статьи |

тыс. руб. |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

4. КАПИТАЛ И РЕЗЕРВЫ | ||

|

- основные средства |

5 000 |

- уставной капитал |

10 000 |

|

- нематериальные активы |

50 |

- резервный капитал | |

|

- незавершенные капитальные вложения |

550 |

- специальные фонды | |

|

- долгосрочные финансовые вложения |

1 000 |

- нераспределенная прибыль |

500 |

|

2. ОБОРОТНЫЕ АКТИВЫ |

6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

|

- материалы |

2 000 | ||

|

- малоценные и быстроизнашивающиеся предметы |

- расчеты с поставщиками и подрядчиками |

2000 | |

|

- незавершенное производство |

2 500 |

- прочие обязательства | |

|

- налог на добавленную стоимость по приобретенным материальным ценностям |

333 | ||

|

- касса |

100 | ||

|

- расчетный счет |

467 | ||

|

- краткосрочные финансовые вложения |

200 | ||

|

- дебиторская задолженность |

300 | ||

|

БАЛАНС |

12 500 |

БАЛАНС |

12 500 |