Механизм формирования доходов и расходов консолидированного бюджета РФ

В связи с упразднением государственного бюджета Российской Федерации в Закон РСФСР от 10 октября 1991 г. № 1734-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" было включено понятие "консолидированный бюджет". В ст. 8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов.

В современных условиях правовой основой консолидированного бюджета является ст. 16 Бюджетного кодекса РФ. [2]

Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы на соответствующей территории (консолидированный бюджет субъекта Федерации, консолидированный бюджет Российской Федерации).

Составление консолидированного бюджета Российской Федерации, а также разработку его прогноза Бюджетный кодекс РФ возлагает на Министерство финансов РФ (ст. 65 Бюджетного кодекса). [2]

Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не подлежат утверждению. Они составляются и являются в первую очередь статистическим сводом бюджетных показателей, характеризующих агрегированные показатели по доходам и расходам бюджетов бюджетной системы.

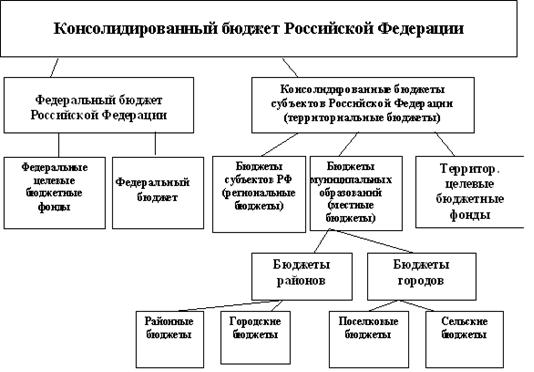

Схема бюджетной системы Российской Федерации приведена на рис.1.

Рис.1. Бюджетная система РФ

Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь, консолидированный бюджет субъекта Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации и местные бюджеты. [20]

Показатели консолидированных бюджетов используют:

В бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

Важна роль показателей консолидированных бюджетов и при анализе формирования и использования централизованного финансового фонда страны, т.е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Так, с помощью показателя консолидированного бюджета Российской Федерации определяется степень централизации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства.

Без расчета консолидированного бюджета невозможно сводное финансовое планирование, т.к. многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

В доходной части баланса используются следующие бюджетные данные: налог на добавленную стоимость и акцизы, подоходный налог с физических лиц, налог на имущество, налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности, средства бюджетных целевых фондов, отчисления на воспроизводство минерально-сырьевой базы, доходы от государственной собственности или деятельности, включая доходы от продажи имущества.

Расходная часть сводного финансового баланса включает следующие показатели: затраты на государственные инвестиции, расходы на социально-культурные мероприятия, финансируемые за счет бюджета, государственные дотации, расходы на воспроизводство минерально-сырьевой базы, расходы на науку из бюджета, расходы на оборону, расходы на содержание органов государственной власти, правоохранительных органов, судов, прокуратуры, расходы по внешнеэкономической деятельности, образование резервных фондов и другие.

Большую роль играют показатели консолидированных бюджетов в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых лежат показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также базируется на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов консолидированных бюджетов и такими переменными, как размер ВВП, национального дохода, объемом валовой продукции промышленности, сельского хозяйства.

Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий, например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные доходы. В свою очередь, среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Кроме того, показатели консолидированного бюджета используются при составлении сводного финансового баланса, прогноза социально-экономического развития федерации или региона, а также при расчетах показателей бюджетной обеспеченности населения, территории или государства в целом. Динамика показателей бюджетной обеспеченности является одним из индикаторов развития федерации или отдельных регионов.

Важным документом в бюджетном процессе является Бюджетное послание Президента РФ. Послание предусмотрено ст.179 Бюджетного кодекса, оно направляется Федеральному Собранию РФ не позднее марта года, предшествующему очередному финансовому году. Иными словами послание на 2009 год должно быть направлено в марте 2008 года. Данный срок обусловлен тем, что работа над составлением проекта федерального бюджета в соответствии с бюджетным кодексом начинается не позднее, чем за 10 месяцев до начала очередного финансового года. Основное предназначение послания – определение бюджетной политики на очередной финансовый год. Бюджетное послание содержит итоги предшествующего финансового года, задачи бюджетной политики в области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2]

1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета

Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления. Доходы делятся на группы, подгруппы, статьи и подстатьи (четыре уровня). Они подразделяются на четыре группы: налоговые, неналоговые, безвозмездные поступления и доходы целевых бюджетных фондов. [5]

Налоговые доходы состоят из следующих подгрупп:

налоги на прибыль (доход), прирост капитала;

налоги на товары и услуги, лицензионные и регистрационные сборы;

налоги на совокупный доход;

налоги на имущество;