Механизм формирования доходов и расходов консолидированного бюджета РФ

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города — исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий.

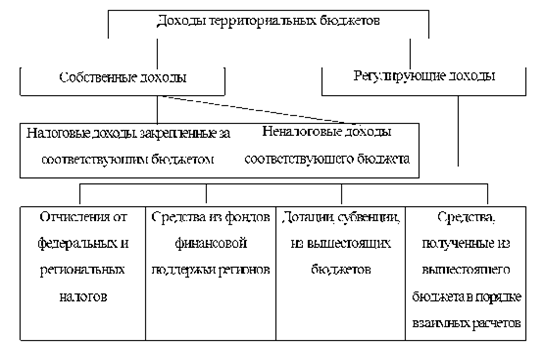

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 2). [19]

Рис. 2. Общая схема собственных и регулирующих доходов территориальных бюджетов

В целях сбалансированности бюджетов устанавливаются предельные размеры дефицита бюджета. Если этот показатель превышен или значительно снизились доходы бюджета, то вводится механизм секвестра расходов - это пропорциональное снижение государственных расходов на 5, 10, 15% ежемесячно по всем статьям бюджета в течение оставшегося текущего года. Защищенными статьями являются зарплата, стипендии, государственные пособия.

Основными недостатками действующей системы межбюджетных отношений в настоящее время являются:

- резкая дифференциация регионов по уровню бюджетной обеспеченности;

- отсутствие реальных стимулов повышения собираемости налоговых платежей, особенно поступающих в федеральный бюджет;

- неэффективное расходование средств региональных бюджетов, в том числе получаемых в качестве трансфертов из федерального бюджета.

Фактором, сдерживающим формирование единой исполнительной вертикали, является незавершенность процесса разграничения предметов ведения и распределения полномочий между Российской Федерацией, субъектами РФ и местным самоуправлением.

Отсутствуют базовые законы в сфере федерализма. Этот пробел восполняют внутригосударственные договоры и соглашения, способствующие конкретизации общих принципов и направлений государственной, региональной и национальной политики.

Заключено 42 договора с органами власти 46 субъектов РФ и более 250 соглашений.

Укрепление федерализма требует решения проблемы развития местного самоуправления. Принят ряд федеральных законов и более 1300 нормативных правовых актов, регулирующих отношения в сфере местного самоуправления. Кроме того, наблюдается процесс принятия законов, связанных с передачей органам местного самоуправления исполнения ряда государственных полномочий без их правовой увязки с федеральным законодательством.

Глава 3. Формирование консолидированного бюджета на примере Краснодарского края

Консолидированный бюджет - объединенный бюджет территориальных единиц, регионов, образующих единую административно-территориальную совокупность (автономию, республику, государство). [7]

Консолидированный бюджет - свод федерального бюджета и бюджетов субъектов Федерации, т. е. бюджетов национально-государственных и административно-территориальных образований страны. Он используется для анализа показателей бюджетной системы, в частности, при установлении нормативов от федеральных налогов в бюджеты национально-государственных и административно-территориальных образований.

Консолидированный бюджет утверждается законодательным органом власти. Он представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти федерального уровня, уровня субъектов Федерации и местного уровня. Иногда в состав консолидированного бюджета включаются некоторые внебюджетные фонды. Советы министров республик в составе России, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой своды бюджетов соответствующих территорий. [25]

3.1 Доходы консолидированного бюджета Краснодарского края

Составляющие доходной части:

ускоренное развитие базовых отраслей экономики края;

увеличение инвестиций в основной капитал;

рост эффективности налогового администрирования.

Налогооблагаемая база территорий.

1.Доходы бюджетов поселений:

налог на имущество физических лиц и земельный налог – 100%;

налог на доходы физических лиц – 10%;

единый сельскохозяйственный налог – 30%;

транспортный налог – 10%;

арендная плата за земли до разграничения собственности – 50%.

2. Доходы муниципальных районов:

налог на прибыль – 5%;

налог на доходы физических лиц – 20%;

единый сельскохозяйственный налог – 60%;

единый налог на вмененный доход – 90%;

транспортный налог – 20%;

плата за негативное воздействие на окружающую среду – 40%;

арендная плата за земли до разграничения собственности – 50%.

3. Доходы городских округов:

сумма налогов (пункты 1 и 2);

арендная плата за земли до разграничения собственности – 80%.

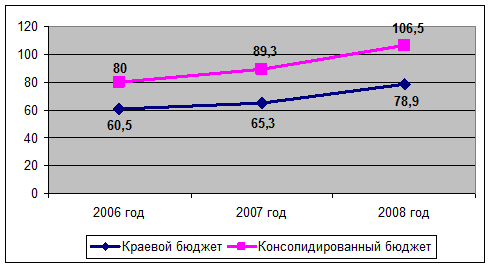

Доходы консолидированного бюджета края на 2008 год и источники его формирования

Прогнозируемые доходы – 106,5 млрд. рублей, с приростом в 19% к 2007 году.

Консолидированный бюджет включает в себя:

- краевой бюджет;

- 426 бюджетов муниципальных образований (бюджеты городских округов, муниципальных районов, городских и сельских поселений).

Динамика доходов консолидированного бюджета (млрд. руб.) представлена на рис.3.

Рис.3. Рост доходов консолидированного бюджета

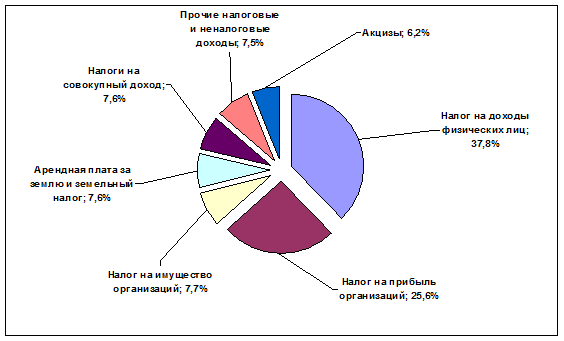

Структура доходов консолидированного бюджета края на 2008 год представлена на рис. 4.

Рис.4. Состав доходов консолидированного бюджета края на 2008 год

Объем консолидированного бюджета края на 2008 год формируют в основном, налоги на доходы физических лиц, на прибыль предприятий и организаций, на имущество юридических лиц, земельный налог, акцизы и арендная плата за землю. Доходы краевого бюджета составляют 74,1% от общего объема консолидированного бюджета Краснодарского края на 2008 год. [