Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

Содержание

Введение

1. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

2. Практическая часть

Заключение

Библиографический список

Введение

В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия - получения прибыли.

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал – чистые источники. Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт – это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая, в конечном счете, инкассируется, превращается в наличность. Если продажная цена продукции превышает все расходы (включая износ активов) за некоторый период, то за этот период будет получена прибыль; селя нет – убыток. Объем денежных средств колеблется во времени в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

С другой стороны, запасы сырья, незавершенное производство, запаси; готовой продукции, дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту. Отчет о наличии и использовании денежных средств – это метод, при помощи которого мы изучаем чистое изменение объема средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду ни относилось исследование – кварталу, году или пятилетию. Отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Общие изменения – это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений.

Целью настоящей работы является исследование методики управления денежными средствами предприятия.

1. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

Расчет оптимального остатка денежных средств

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

рутинностью — денежные средства используются для погашения текущих финансовых обязательств, поэтому между входящими и исходящими денежными потоками всегда существует разрыв во времени. В результате предприятие вынуждено постоянно накапливать свободные денежные средства на расчетном счете в банке;

предосторожностью — деятельность предприятия не носит жестко регламентированного характера, поэтому денежная наличность необходима для покрытия непредвиденных платежей. В этих целях целесообразно создавать страховой запас денежной наличности;

спекулятивностью — денежные средства необходимы по спекулятивным соображениям, так как постоянно существует малая вероятность того, что неожиданно появится возможность для выгодного инвестирования.

Однако сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель политики управления ими — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми ими скидками с цены товара;

поддержания постоянной кредитоспособности;

оплаты непредвиденных расходов, возникающих в процессе коммерческой деятельности.

Как было отмечено выше, при наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и др.

Модель Баумоля-Тобина

Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

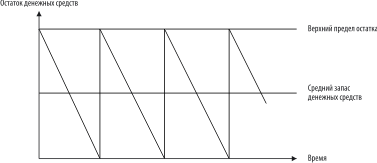

Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств предприятия представляет собой «пилообразный» график (рис. 1).

Рис. 1. График изменения остатка средств на расчетном счете (модель Баумоля-Тобина)

При использовании данной модели учитывают ряд ограничений:

1) на данном отрезке времени потребность организации в денежных средствах постоянная, ее можно спрогнозировать;

2) все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3) постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток;