Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

4) поддается расчету уровень затрат, связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств.

Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа (EOQ):

![]()

![]()

![]()

F — фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т — годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r — величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Модель Миллера-Орра

Отмеченные выше недостатки модели Баумоля-Тобина нивелирует модель Миллера-Орра, являющаяся усовершенствованной моделью EOQ. Ее авторы М. Миллер и Д. Орр пользуются при построении модели статистическими методом, а именно процессом Бернулли — стохастическим процессом, в котором поступление и расходование денежных средств во времени являются независимыми случайными событиями.

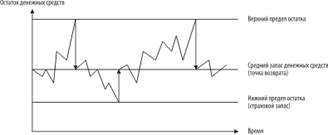

При управлении уровнем ликвидности финансовый менеджер должен исходить из следующей логики: остаток денежных средств хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, необходимо покупать достаточное количество ликвидных инструментов с целью вернуть уровень денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае необходимо продавать ликвидные краткосрочные ценные бумаги и таким образом пополнять запас ликвидности до нормального предела (рис. 2).

Минимальная величина остатка денежных средств на расчетном счете принимается на уровне страхового запаса, а максимальная – на уровне его трехкратного размера. Однако при решении вопроса о диапазоне (разности между верхним и нижним пределами остатка денежных средств) рекомендуется учесть следующее: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

При использовании данной модели следует учесть допущение, что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой.

Рис. 2. График изменения остатка средств на расчетном счете (модель Миллера-Орра)

Для определения точки возврата используется следующая формула:

![]()

где Z — целевой остаток денежных средств;

δ2 — дисперсия сальдо дневного денежного потока;

r — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле:

H = 3Z – 2L.

Средний остаток денежных средств находится по формуле:

С = (4Z – L) / 3

2. Практическая часть

ЗАДАНИЕ

1. На основе приведенных ниже исходных данных

- сформировать баланс предприятия, отчет о прибылях и убытках, отчет о затратах на реализацию продукции;

- составить отчеты о движении денежных средств предприятия прямым и косвенным методом.

2. Прокомментировать:

- баланс предприятия;

- отчет о прибылях и убытках;

- отчет о движении денежных средств.

3. Провести анализ и сделать выводы о финансовом состоянии предприятия на основании динамики статей баланса, прибыли, затрат.

4. Проанализировать структуру активов и структуру источников средств предприятия и их изменение за год.

5. Сформулировать предложения по улучшению финансового положения предприятия.

ИСХОДНЫЕ ДАННЫЕ

1. Уставный капитал предприятия:

![]() ,

,

где УК – уставный капитал (тыс. руб.);

В – последние две цифры номера зачетной книжки студента;

Г – порядковый номер студента по алфавитному списку группы.

Выполнение задание

1. Уставный капитал предприятия:

УК = (40*31)*1000=1240 тыс. руб.

Формируем бухгалтерский баланс предприятия:

Таблица 1 Баланс предприятия на 1 января 200Х г.

Единица измерения: тыс. руб.

|

Код строки |

На начало года |

На конец отчетного периода | |

|

АКТИВ | |||

|

1. Внеоборотные активы | |||

|

Нематериальные активы |

110 |

73,16 |

93 |

|

Основные средства |

120 |

10292 |

10614,4 |

|

Незавершенное строительство |

130 |

2207,2 |

3310,8 |

|

Долгосрочные финансовые вложения |

140 |

148,8 |

223,2 |

|

Итого по I разделу |

190 |

12721,16 |

14241,4 |

|

2. Оборотные активы | |||

|

Запасы, в том числе: |

210 |

5766 |

5575,04 |

|

Производственные запасы |

211 |

2777,6 |

2604 |

|

Незавершенное производство |

213 |

1264,8 |

1091,2 |

|

Готовая продукция и товары |

214 |

942,4 |

1029,2 |

|

Товары отгруженные |

215 |

731,6 |

793,6 |

|

Расходы будущих периодов |

216 |

49,6 |

57,04 |

|

НДС по приобретенным ценностям |

220 |

545,6 |

508,4 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. После отчетной даты, в том числе: | |||

|

240 |

1240 |

1562,4 | |

|

покупатели и заказчики |

241 |

843,2 |

930 |

|

векселя полученные |

242 |

173,6 |

260,4 |

|

авансы выданные |

243 |

198,4 |

285,2 |

|

прочие дебиторы |

244 |

24,8 |

86,8 |

|

Краткосрочные финансовые вложения |

250 |

271,56 |

768,8 |

|

Денежные средства, в том числе: |

260 |

4042,6 |

2282,3 |

|

Касса |

261 |

0,1612 |

0,6572 |

|

расчетный счет |

262 |

2430,4 |

322,4 |

|

валютный счет |

263 |

1612 |

1959,2 |

|

прочие оборотные активы |

270 | ||

|

Итого по 2 разделу |

290 |

11865,7 |

10696,9 |

|

Баланс |

300 |

24586,9 |

24938,3 |

|

ПАССИВ | |||

|

Капитал и резервы | |||

|

Уставный капитал |

410 |

1240 |

1240 |

|

Добавочный капитал |

420 |

6026,4 |

6026,4 |

|

Резервный капитал |

430 |

372 |

372 |

|

Целевые финансирование и поступления |

450 |

582,8 |

905,2 |

|

Нераспределенная прибыль прошлых лет |

460 |

3720 |

3720 |

|

Нераспределенная прибыль отчетного года |

470 |

0 |

979,6 |

|

Итого по 3 разделу |

490 |

11941,2 |

13243,2 |

|

2. Долгосрочные пассивы | |||

|

Заемные средства |

510 |

2926,4 |

3199,2 |

|

Итого по 4 разделу |

590 |

2926,4 |

3199,2 |

|

3. Краткосрочные пассивы | |||

|

Заемные средства |

610 |

2318,8 |

1674 |

|

Кредиторская задолженность |

620 |

6707,3 |

6315,97 |

|

в том числе: | |||

|

поставщики и подрядчики |

621 |

5628,5 |

4805,7 |

|

по оплате труда |

624 |

111,6 |

173,6 |

|

по социальному страхованию и обеспечению |

625 |

74,4 |

86,8 |

|

задолженность перед бюджетом |

626 |

223,2 |

781,2 |

|

авансы полученные |

627 |

644,8 |

446,4 |

|

прочие кредиторы |

628 |

24,8 |

22,32 |

|

Доходы будущих периодов |

630 |

297,6 |

223,2 |

|

Фонд потребления |

640 |

384,4 |

260,4 |

|

Резервы предстоящих расходов и платежей |

650 |

11,16 |

22,32 |

|

Итого по 5 разделу |

690 |

9719,3 |

8495,9 |

|

Баланс |

700 |

24586,9 |

24938,3 |