Мониторинг финансового состояния предприятия

Графический анализ актива и пассива баланса.

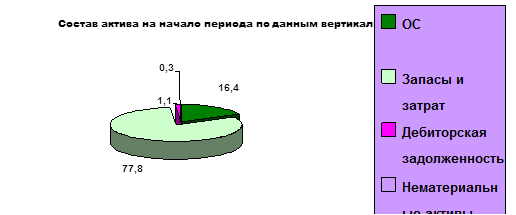

Вывод: Из данных графического анализа по активу можно увидеть, что предприятие имеет: Основных средств-16,4%;Запасы и затраты-77,8%;

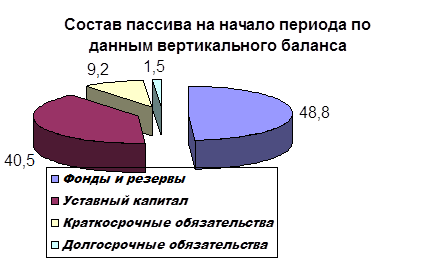

Вывод: Из данных пассива баланса также мы видим, сколько % составляют: Фонды и резервы, УК, Краткосрочные обязательства.

Таблица №2 Сравнительный аналитический баланс ООО «Юбилейный»

|

Показатели |

Абсолютные величины |

Удельный вес |

Изменения | |||||

|

Базисный период(n) |

Отчетный период (т + 1) |

Базисный период(n) |

Отчетный период (т + 1) |

В абсолютных величинах |

В уд . весах |

В %.На начало года |

В% к изм. Итога баланса | |

|

АКТИВ 1.Внеоборотные активы |

12750 |

15400 |

17,4 |

23,9 |

2650 |

6,5 |

20,8 |

-29,9 |

|

2. Оборотные активы, в т.ч запасы |

60500 |

46000 |

82,6 |

76,1 |

-14500 |

-6,5 |

-24,0 |

163,8 |

|

Дебиторская задолженность |

800 |

700 |

1,1 |

1,1 |

-100 |

- |

- |

1,1 |

|

Денежные средства |

2400 |

2200 |

3,3 |

3,4 |

-200 |

0,1 |

-8,3 |

2,3 |

|

БАЛАНС |

73250 |

64400 |

100 |

100 |

-8850 |

- |

-12,1 |

100 |

|

ПАССИВ | ||||||||

|

1. Собственный капитал |

50000 |

50000 |

68,3 |

77,6 |

- |

9,3 |

- |

- |

|

2.Заемный капитал |

23250 |

14400 |

31,7 |

22,5 |

-8850 |

-9,3 |

-38,1 |

- |

|

БАЛАНС |

73250 |

64400 |

100 |

100 |

-8850 |

- |

-12,1 |

100 |

Вывод: В структуре актива баланса видно, что денежные средства предприятия в удельном весе увеличились не значительно на 0,1%,что косвенно свидетельствует о достаточно высоком уровне предприятия кредитно- расчетных отношений. Доля дебиторской задолженности осталась низменной(1,1%)Оборотные активы в удельном весе снизились на 6,5%.

В структуре пассива баланса доля собственного капитала составила 9,3%,что следует расценивать положительно для предприятия, но самый большой прирост наблюдался в величине заемного капитала(38,1%),что является для предприятия не желательным, ведь предприятие имеет всего 9,3% собственного капитала и 38,1%заемного капитала, что на 28,8% больше. Предприятие почти не имеет собственных средств.

2.4 Оценка ликвидности и платежеспособности. Расчет финансовых коэффициентов

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса – определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Платежеспособность-это наличие у предприятия денежных средств или их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующих немедленного погашения.

Смысл анализа ликвидности с помощью показателей проверить какие источники средств, и в каком объеме используются для покрытия товарных запасов.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

Актив баланса группируется в зависимости от степени ликвидности:

А1 - наиболее ликвидные активы - денежные средства в кассе и на расчетном счете, а также краткосрочные финансовые вложения;

А2 - быстрореализуемые активы – краткосрочная дебиторская задолженность (исключая просроченную) и прочие активы;

A3 - медленнореализуемые активы – запасы и затраты, за исключением расходов будущих периодов, долгосрочная дебиторская задолженность, просроченная краткосрочная дебиторская задолженность, долгосрочные финансовые вложения (уменьшенные на величину вложений в уставные фонды других предприятий).