Налоги и внебюджетные фонды

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. (Налоговый кодекс РФ, ст. 8 п. 1).

Безвозмездность налога означает, что его уплата не сопровождается ответным индивидуальным обязательством со стороны государственных налоговых органов. Безвозмездность налоговых платежей, вообще говоря, относительна, поскольку полученные таким образом доходы используются государством для осуществления расходов, предоставления налогоплательщикам общественных благ. Однако для конкретных плательщиков выгоды, получаемые от государственных расходов, могут быть недостаточной компенсацией их налоговых платежей. Поэтому налоги связаны с государственным принуждением, то есть применением санкций в случае неполной или несвоевременной их уплаты.

В российском налоговом законодательстве различаются такие понятия, как “налог” и “сбор”. Под сбором понимается обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий. (Налоговый кодекс РФ, ст. 8 п.2)

Особенностью сборов является то, что они носят целевой характер и служат для формирования целевых денежных фондов (например, сбор на нужды образовательных учреждений, на содержание правоохранительных органов и т.п.). Поэтому сборы также называются маркированными, или целевыми обязательными отчислениями. Налоги, напротив, не являются целевыми отношениями, и поступают в централизованный бюджетный фонд.

В развитых странах от 30 до 50% валового внутреннего продукта перераспределяется в форме налоговых и других обязательных отчислений (в частности, взносов на социальное страхование), что свидетельствует о высоком уровне государственного регулирования. В России доля налоговых поступлений в консолидированный бюджет составляет около 20% от ВВП. Примерно половину от этой величины образуют налоговые доходы федерального бюджета.

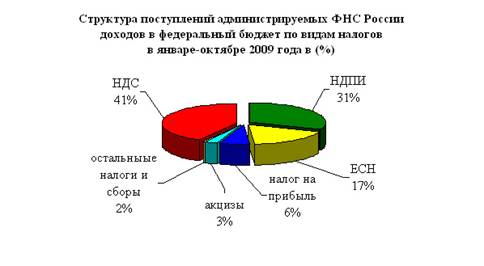

О поступлении администрируемых ФНС России доходов в федеральный бюджет в январе-октябре 2009 года.

Всего в январе-октябре 2009 года в федеральный бюджет поступило 2 472,1 млрд. рублей администрируемых доходов, что на 32% меньше, чем в январе-октябре 2008 года.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (41%), налога на добычу полезных ископаемых (31%), ЕСН (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в январе-октябре 2009 года составили 158,9 млрд. рублей. По сравнению с январем-октябрем 2008 года поступления снизились в 4,3 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов. Суммы убытков, заявленные налогоплательщиками, выросли в 2 раза и за I полугодие т.г. составили 1,3 трлн. рублей, или столько же, сколько за весь 2008 год. Значительные объемы убытков зафиксированы в металлургии, машиностроении и банковском секторе.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе-октябре 2009 года составили 414,3 млрд. рублей и по сравнению с январем-октябрем 2008 года выросли на 2,9 млрд. рублей, или на 0,7%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе-октябре 2009 года составили 1 003,4 млрд. рублей и по сравнению с январем-октябрем 2008 года выросли на 4,8%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе-октябре 2009 года 24,5 млрд. рублей, что на 29% меньше, чем в январе-октябре 2008 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе-октябре 2009 года 67,3 млрд. рублей и снизились относительно января-октября 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе-октябре 2009 года поступило в федеральный бюджет 773,6 млрд. рублей, в том числе на добычу нефти – 698,5 млрд. рублей, газа горючего природного – 60,1 млрд. рублей, газового конденсата – 5,2 млрд. рублей.

По сравнению с январем-октябрем 2008 года поступления НДПИ снизились в 1,8 раза, что обусловлено снижением цены на нефть (с 105,8$ в декабре 2007 года – сентябре 2008 года до 54,6$ в декабре 2008 года – сентябре 2009 года, или в 1,9 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе-октябре 2009 года поступило 1 034,6 млрд. рублей, что на 0,8% больше, чем в январе-октябре 2008 года.

В Фонд социального страхования Российской Федерации (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.))в январе-октябре 2009 года поступило 54,8 млрд. рублей, что на 14,2% меньше, чем в январе-октябре 2008 года.

В Федеральный фонд обязательного медицинского страхования в январе-октябре 2009 года поступило 73,9 млрд. рублей, что на 0,9% больше, чем в январе-октябре 2008 года.

В территориальные фонды обязательного медицинского страхования в январе-октябре 2009 года поступило 135,5 млрд. рублей, что соответствует поступлениям января-октября 2008 года.

1.2 Основные элементы налоговой системы

Основными элементами налоговой системы являются:

· совокупность налогов, взимаемых на территории данной страны;

· система полномочий органов государственной власти в области налогового регулирования, касающаяся разработки и принятия налогового законодательства, определения порядка распределения налоговых поступлений между уровнями бюджетной системы и т.д.;

· государственные налоговые органы, обеспечивающие сбор налогов, контроль за правильностью их исчисления и уплаты.

К числу участников налоговых отношений в России относятся:

1) организации и физические лица – налогоплательщики, плательщики сборов и налоговые агенты;

2) государственные налоговые органы – Министерство Российской Федерации по налогам и сборам и его территориальные подразделения;

3) государственные таможенные органы – Государственный таможенный комитет Российской Федерации и его территориальные подразделения;