Налоги и их роль в условиях рыночной экономики

Рассмотрим виды налогов, сборов и платежей налогового характера в Казахстане.

Прямой налог – налог, выплачиваемый налогоплательщиком (физическим или юридическим лицом) со своих доходов, а также своего имущества, что является его прямым взносом в бюджет. К числу прямых налогов относятся подоходный налог с граждан, налог на прибыль предприятий, налоги на имущество, владение и пользование которым составляет объект для налогообложения, и другие.

Прямые налоги платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности. Это подоходный налог с юридических и физических лиц, налог на операции с ценными бумагами, налог на землю и др. К прямым налогам относятся следующие:

а) корпоративный подоходный налог;

б) индивидуальный подоходный налог;

в) специальные платежи и налоги недропользователей

г) социальный налог;

д) земельный налог;

е) налог на транспортные средства;

ж) налог на имущество.[6]

Последние три вида налогов принято считать налогами на собственность.

Таблица 1 – Категории земель в Республике Казахстан

|

Категории земель, подлежащие налогообложению |

Категории земель, не подлежащие налогообложению |

|

Земли сельскохозяйственного назначения |

Земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения |

|

Категории земель, подлежащие налогообложению |

Категории земель, не подлежащие налогообложению |

|

Земли населенных пунктов |

Земли лесного фонда |

|

Земли промышленности, транспорта, связи, назначения |

Земли водного фонда Земли запаса |

|

Примечание - Байдунсенов А.Д. Налоговая система Казахстана // Каржы-Каражат. Финансы Казахстана – 2005. № 4 | |

Согласно Земельного кодекса Республики Казахстан от 20 июня 2003 года N 442 земля находится в собственности государства, а также в частной собственности на определенных законных основаниях, условиях и пределах. Правом её распределения наделены представительные и исполнительные органы всех уровней в пределах своих полномочий; владение и пользование землей является платным. Земельный налог введен с 1992 года. Его цель - обеспечение рационального использования земель и формирование доходов бюджетов для осуществления мероприятий по землеустройству, повышению плодородия земель, их охране, а также для социально- культурного развития территории. [7]

В целях налогообложения все земли рассматриваются в зависимости от их целевого назначения и принадлежности к определенным категориям, которые устанавливаются законодательным актом Республики Казахстан. (Таблица 1)

Налог уплачивается по месту расположения участка; сумма налога остается в распоряжение местных органов власти, тем самым обеспечивается заинтересованность местных властей в сборе налога.

Земельный налог исчисляется на основании документов, удостоверяющих право собственности, право постоянного землепользовании, права безвозмездного временного землепользования и данных государственного количественного и качественного учета земель по состоянию на 1 января каждого года, предоставленных уполномоченным органом по управлению земельными ресурсами.

Нормативно-правовое регулирование налога на транспортные средства определяется инструкцией «О порядке исчисления и уплаты налога на транспортные средства», утвержденной приказом министра финансов РК от 21 июня 1995 г. № 149, в содержание которой периодически вносятся дополнения и изменения, и действующей до 01.01.2002 г.[8]

В общепринятой мировой практике существуют определенные принципы функционирования налога на имущество, такие как нейтральность, простота и справедливость. В частности, нейтральность налогообложения означает оказание минимального воздействия на принятие экономических решений, т.е. налогоплательщикам предоставлено право самостоятельно скорректировать свои действия в зависимости от стоимости недвижимости. Принцип простоты подразумевает неукоснительное соблюдение налогового законодательства. Причем налоговые расчеты по имуществу не требуют значительных затрат на осуществление контроля со стороны государства в лице налоговых органов. И, наконец, справедливость понимается, как его взимание по установленным правилам исходя из возможностей и платежеспособности собственника, территории региона и других аспектов.

В целом налог на имущество является важным источником поступления в местный бюджет. Поэтому местные налоговые органы объективно определяют базу налогообложения, ставки налога в зависимости от присущих свойств и стоимости имущества, придерживаясь указанных принципов. Основная задача налогоплательщиков, связанная с его уплатой, заключается в оптимальном определении базы и правильном измерении имущества.

Рассмотрим более подробно некоторые виды налогов, имеющие большую значимость для бюджета Республики Казахстан.

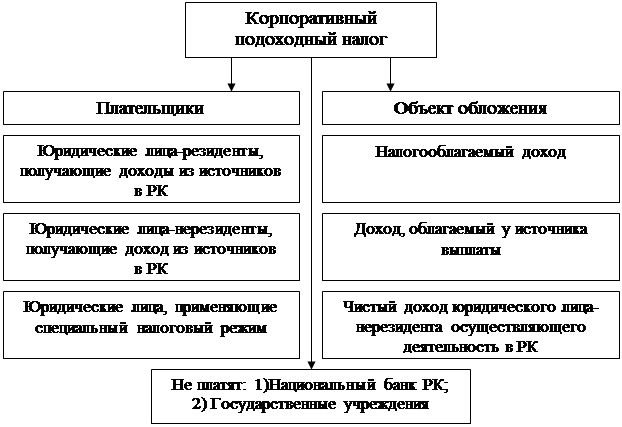

Корпоративный подоходный налог занимает значительное место в поступлениях государственного бюджета, т.к. он составляет около 28% всех поступлений.

|

Рисунок 1 - Механизм действия и особенности корпоративного подоходного налога [9]

Механизм действия и особенности корпоративного подоходного налога представлены на рисунке 1.

Плательщиками данного налога являются юридические лица – резиденты Республики Казахстан, за исключением Национального банка Республики Казахстан и государственных учреждений, а также юридические лица – нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан.

Социальный налог является сравнительно недавно введенным налогом в налоговой системе Казахстана. Изначальная цель взимания данного вида заключалась в мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Введение социального налога с января 1999 г. было необходимо также и для формирования доходной части бюджет на социальные программы. За непродолжительный период существования социального налога вносилось немалое количество изменений и дополнений в размер ставок, облагаемую базу и отчетность. В частности, снижение ставки социального налога с 26 до 21% (начиная с 01.07.2001 г.) было предусмотрено Законом Республики Казахстан от 03.05.2001 г. № 183-Ц.[10, 52]

При косвенном налогообложении субъект налога и его носитель обычно не совпадают. Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей. Так, например, акцизы на табачные и алкогольные товары уплачиваются производителем, который включает их в цену реализации. Соответственно, покупатель этих товаров становится фактическим плательщиком налога. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, монопольный налог.